Inside Private Credit: Wie Afranga Renditen und Risiken strukturiert

Hohe Renditen im privaten Kreditwesen erscheinen oft einfach — die zugrunde liegende Struktur ist es in der Regel nicht.

Aus der Perspektive eines Investors gehen die Schlüsselfragen über die Renditen hinaus: Wie sind die Kredite strukturiert? Wer steht hinter ihnen? Was passiert, wenn Zahlungen verzögert werden? Und wie viel Schutz bietet die Regulierung wirklich?

Afranga bietet einen Ansatz zur Beantwortung dieser Fragen durch ein Direktkreditmodell, bei dem Investoren Kreditgeber finanzieren und monatliche Rückzahlungen erhalten, ohne Zwischenstrukturen. Jede Investition wird durch standardisierte Offenlegungen gemäß der Verordnung über europäische Crowdfunding-Dienstleister unterstützt, während Tools wie SaveSmart darauf abzielen, den Zugang zu vereinfachen, ohne die Investition in eine „Black Box“ zu verwandeln.

Gleichzeitig hängen die Renditen von der Kreditperformance, den Rückgewinnungsprozessen und der finanziellen Stärke der Originatoren ab — nicht von Garantien.

In diesem Interview erklärt der CEO Svetlin Sabev, wie Afranga Originatoren auswählt, Rückzahlungen strukturiert, Verzögerungen verwaltet und was Investoren realistisch in Bezug auf Risiko, Liquidität und Kontrolle erwarten sollten.

Plattformpositionierung und Wachstum

Afranga konzentriert sich darauf, einen direkteren und strukturierten Ansatz für Investitionen in private Kredite zu entwickeln, mit dem Ziel, die Komplexität zu reduzieren und die Transparenz für Privatanleger zu verbessern.

Laut CEO Svetlin Sabev hat das Unternehmen das Ziel, den Zugang zu dieser Anlageklasse zu vereinfachen.

„Heute ist Afranga als digitale Brücke positioniert, die Einzelhandelskapital mit hochrentierlichen Kreditmöglichkeiten verbindet.“

Die Plattform richtet sich an selbstgesteuerte Investoren, die nach transparenten, technologiegetriebenen Investitionsmöglichkeiten innerhalb der EU suchen.

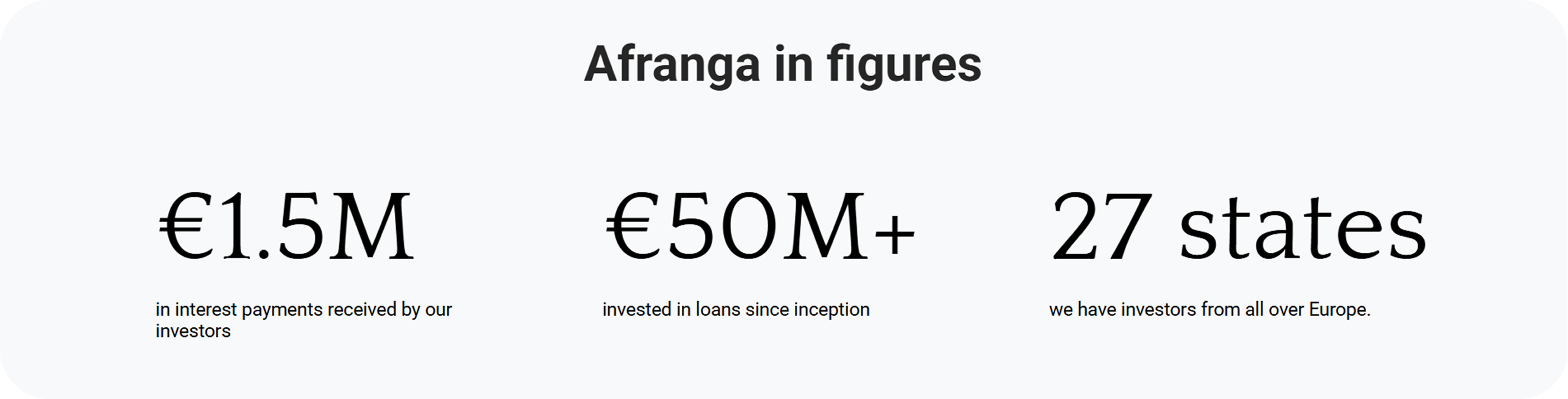

Seit dem Start hat Afranga ein stetiges Wachstum gezeigt. Die Plattform berichtet von über 30 Millionen Euro Investitionen und einer Gemeinschaft von mehr als 5.000 aktiven Investoren. Sie hat auch ihre operative Präsenz in mehreren Ländern ausgeweitet und erhielt Anerkennung in der Branche, einschließlich eines Preises bei den Forbes Innovation Awards 2025.

Geschäftsmodell und Investitionsstruktur

Afranga arbeitet mit einem Direktinvestitionsmodell, bei dem Investoren Kredite an Projektinhaber finanzieren, ohne die intermediären Strukturen, die man häufig bei traditionellen P2P-Plattformen sieht.

„Indem wir es Investoren ermöglichen, Kredite direkt an Projektinhaber zu finanzieren, beseitigen wir die Kreditübertragungsvereinbarungen, die oft die Rechte der Investoren in veralteten Systemen verschleiern.“

Diese Struktur wurde entwickelt, um klarere rechtliche Beziehungen zu schaffen und die strukturelle Komplexität zu reduzieren. Jede Investition wird von einem Wesentlichen Informationsblatt für Investitionen (KIIS) begleitet, das detaillierte Einblicke in Risiko und Rendite bietet.

Die Plattform betont auch einen Ansatz von „null Gebühren für Investoren“. In der Praxis bedeutet dies, dass Investoren keine Plattformgebühren berechnet werden und die Renditen nicht durch versteckte Kosten reduziert werden.

Stattdessen wird von den Investoren erwartet, dass sie sich auf portfoliobezogene Faktoren wie Kreditrisiko und Kapitalallokation konzentrieren.

Risikomanagement und Kreditgeber

Risikomanagement ist ein zentraler Bestandteil des Modells von Afranga, insbesondere wenn es um die Auswahl und Überwachung von Darlehensgebern geht — den Entitäten, die letztendlich für die Generierung von Renditen für Investoren verantwortlich sind.

Die Plattform folgt einem datengestützten Due-Diligence-Prozess, der über die Standardprüfungen hinausgeht.

„Unser Prozess ist datenzentriert und nicht papierzentriert.“

In der Einarbeitungsphase bewertet Afranga die Originatoren anhand mehrerer wichtiger Dimensionen:

- Finanzielle Gesundheit: Gewinn und Verlust, Bilanz, Cashflow

- Kernkennzahlen: Solvabilität, Rentabilität, Eigenkapitalquoten

- Erfolgsbilanz: Leistung über verschiedene Marktzyklen hinweg

- Geschäftsgrundlagen: Eigentumsstruktur, Managementqualität, Wachstumsstrategie

Neben der finanziellen Analyse konzentriert sich die Plattform auch darauf, wie Originatoren das Risiko intern bewerten. Dazu gehört:

- Verwendung von Bewertungsalgorithmen und Underwriting-Modellen

- Grad der Automatisierung in Kreditentscheidungen

- Fähigkeit, prädiktive, datengestützte Risikobewertungen zu erstellen

Das Ziel ist sicherzustellen, dass die Risikobewertung nicht nur robust, sondern auch skalierbar und konsistent ist. Die Bewertung erstreckt sich zudem auf Governance und Compliance, einschließlich interner Kontrollen und AML-Verfahren, in Übereinstimmung mit der Verordnung über europäische Crowdfunding-Dienstleister.

Laufende Überwachung

Nach der Einarbeitung werden die Originatoren kontinuierlich anhand einer Reihe von Leistungsindikatoren überwacht:

- Portfolio-at-risk (PAR)

- Sammeleffizienz

- Vintage-Leistungsanalyse

Diese Kennzahlen helfen, frühe Anzeichen von Verschlechterungen zu erkennen, bevor sie zu systemischen Problemen werden.

„Wenn unsere Überwachungssysteme eine Veränderung im Risikoprofil eines Originators oder eine Abkühlung ihrer lokalen Wirtschaft feststellen, sind wir in der Lage, das Volumen neuer Kredite/Projekte, die sie auf Afranga listen können, anzupassen oder zu begrenzen.“

Dies ermöglicht es Afranga, dynamisch zu reagieren — zum Beispiel, indem neue Angebote von bestimmten Originatoren eingeschränkt oder pausiert werden, wenn die Risikostufen steigen.

Umgang mit Verzögerungen und Ausfällen

Bisher berichtet Afranga, dass es keine Ausfälle von Originatoren erlebt hat. Es hat jedoch einen strukturierten Rahmen geschaffen, um potenzielle Probleme zu verwalten.

Wenn ein Kreditnehmer eine Zahlung verpasst, verfolgt die Plattform anschließend einen Rückgewinnungsansatz:

- Verspätungszinsen fallen sofort an als Entschädigung für die Verzögerung

- Die Situation wird bewertet, gefolgt von möglichen Umstrukturierungen des Rückzahlungsplans

- Wenn ungelöst, könnten rechtliche Schritte eingeleitet werden

Während dieses Prozesses koordiniert Afranga die Kommunikation und Wiederherstellungsbemühungen.

Wichtig ist, dass die Investoren aufgrund der direkten Kreditvergabe rechtliche Ansprüche gegen den Kreditnehmer haben.

„Jeder direkte Kredit wird durch die gesamten Unternehmensvermögen des Originators abgesichert.“

Dies bedeutet, dass im Falle eines Ausfalls die Rückforderung nicht auf einen einzelnen Vermögenswert beschränkt ist, sondern sich auf die umfassendere Bilanz des Ursprungsgebers erstrecken kann — obwohl die Ergebnisse letztendlich von der finanziellen Situation des Kreditnehmers abhängen.

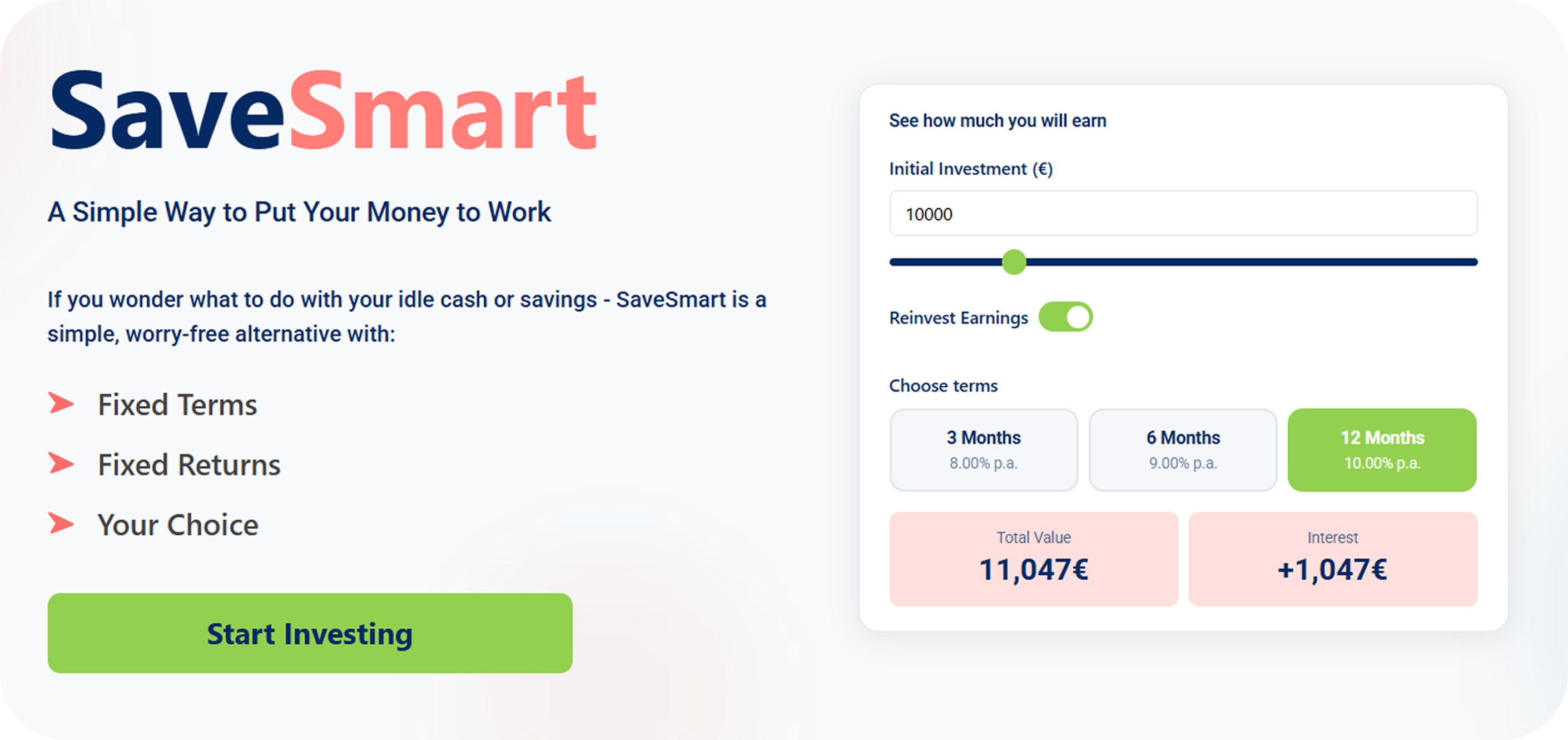

Investorenerfahrung und SaveSmart

Afranga’s Investorerfahrung basiert auf Einfachheit und Transparenz. Die Plattform bietet digitales Onboarding, eine optimierte Auswahl an Investitionen und ein Dashboard, das die Leistung und die aufgelaufenen Zinsen verfolgt.

Innerhalb dieses Ökosystems ist SaveSmart — Afranga’s Investitionswerkzeug — als vereinfachter Einstieg in die private Kreditinvestition positioniert.

„SaveSmart basiert auf dem Prinzip der direkten privaten Kreditvergabe. Wenn Sie investieren, schließen Sie einen rechtlich verbindlichen Kreditvertrag direkt mit einem geprüften Kreditgeber ab.“

Im Gegensatz zu traditionellen Sparkonten ist SaveSmart kein Einlagenprodukt, sondern eine direkte Kreditinvestition mit verbundenen Risiken. Während es nicht durch Einlagensicherungssysteme abgedeckt ist, unterliegt es der Verordnung über europäische Crowdfunding-Dienstleister, die standardisierte Schutzmaßnahmen wie das Wesentliche Anlegerinformationenblatt (KIIS) bietet.

Renditen werden durch die Kreditvergabe an geprüfte Kreditgeber erzielt, wobei die Leistung an deren finanzielle Stärke und Rückzahlungsfähigkeit gekoppelt ist.

Aus der Perspektive eines Portfolios befindet sich SaveSmart zwischen risikoarmen Sparprodukten und komplexeren Anlagestrategien.

„Es ist für diejenigen konzipiert, die traditionelle Sparkonten als zu stagnierend und aktives Crowdfunding-Investieren als zu zeitaufwendig empfinden.“

Es bietet jedoch nicht den gleichen Grad an Kapitalschutz wie traditionelle Sparprodukte, wodurch Investoren sowohl das Kreditrisiko als auch Liquiditätsbeschränkungen berücksichtigen müssen.

ECSP-Verordnung und Anlegerschutz

Afranga agiert gemäß der Verordnung über europäische Crowdfunding-Dienstleistungsanbieter, die einen einheitlichen Satz von Standards zum Schutz der Investoren in der EU einführt.

Aus der Perspektive eines Investors bietet der Rahmen mehrere greifbare Schutzmaßnahmen:

- Wichtige Investitionsinformationen (KIIS) — ein standardisiertes Dokument, das die Risiken, die Struktur und die erwarteten Renditen jeder Investition in einem klaren und vergleichbaren Format darstellt

- Bewertung der Angemessenheit und Verlustsimulation — Werkzeuge, die dazu dienen, Investoren zu helfen, zu verstehen, ob Crowdfunding-Investitionen zu ihrer finanziellen Situation und Risikotoleranz passen

- 4-tägige Bedenkzeit — ein Zeitraum zum Nachdenken, in dem Investoren ohne Strafe von einer Investition zurücktreten können

- Trennung von Geldern über lizenzierte Zahlungsanbieter — Investorenmittel werden von regulierten Dritten gehalten, um sicherzustellen, dass sie von den Betriebs konten der Plattform getrennt bleiben

Darüber hinaus verlangt die Verordnung von den Plattformen, die betriebliche Resilienz aufrechtzuerhalten, einschließlich Plänen zur Geschäftskontinuität und transparenten Berichtsstandards.

Gleichzeitig beseitigt die Regulierung nicht das Investitionsrisiko.

„Während wir die Werkzeuge bereitstellen, um jedes Darlehen zu bewerten, kann das Risiko eines Ausfalls des Projektinhabers oder einer finanziellen Notlage eines Darlehensvermittlers nicht reguliert werden.“

In diesem Sinne verbessert der ECSP die Transparenz und Struktur, jedoch hängen die Anlageergebnisse weiterhin von der Qualität der zugrunde liegenden Vermögenswerte ab, was die Anleger den Kredit- und Liquiditätsrisiken aussetzt und sie dafür verantwortlich macht, ihre eigenen Anlageentscheidungen zu treffen.

Transparenz, Renditen und Liquidität

Afranga positioniert Transparenz als ein zentrales Merkmal und nicht als Berichtspflicht, wodurch Investoren kontinuierliche Einblicke in ihre Portfolios erhalten.

Investoren haben Zugang zu:

- Echtzeit-Updates zum Darlehensstatus

- Plattformweite Leistungsstatistiken

- Standardisierte Berichterstattung über Verzögerungen und Ausfälle

In Bezug auf die Leistung positioniert Afranga sein Angebot um zweistellige Renditen, was die Natur der Investitionen in private Kredite widerspiegelt.

„Der Preis für diese überlegenen Renditen ist die Kapitalbindung.“

In der Praxis bedeutet dies, dass Anleger zwar mit Renditen rechnen können, die die traditionellen Sparprodukte oder Anleihen übertreffen, jedoch bereit sein sollten, ihr Kapital für einen bestimmten Zeitraum zu binden, mit begrenzter Liquidität im Vergleich zu öffentlichen Märkten.

Dies macht Liquidität zu einem wichtigen Faktor, den man bei Investitionen über die Plattform berücksichtigen sollte.

Um dies anzugehen, arbeitet Afranga daran, die Flexibilität zu verbessern. Kurzfristig plant die Plattform, Teilabhebungsoptionen für SaveSmart-Nutzer einzuführen, die einen begrenzten frühen Zugang zu Mitteln ermöglichen. Weitere Entwicklungen, einschließlich der möglichen Einführung eines Sekundärmarktes, werden ebenfalls im Rahmen eines umfassenderen Ansatzes zur Verbesserung der Liquidität im Laufe der Zeit in Betracht gezogen.

Marktausblick und Strategie

Während der europäische Crowdfunding-Markt weiterhin reift, verlagern sich die Plattformen zunehmend von Nischenlösungen hin zu strukturierteren, skalierbaren Investitionsökosystemen.

In diesem Umfeld sieht Afranga Regulierung nicht nur als eine Anforderung, sondern als eine Grundlage für langfristiges Wachstum.

„Afranga nutzt ECSP, um von einer Nischenplattform zu einer vertrauenswürdigen europäischen Finanzmacht zu wachsen.“

In die Zukunft blickend, konzentrieren sich die Prioritäten des Unternehmens darauf, sowohl sein Produkt als auch das Gesamterlebnis der Investoren zu stärken:

- Verbesserung der Benutzerfreundlichkeit der Plattform

- Einführung einer mobilen Version

- Stärkung der Markenidentität

- Erforschung der Funktionalität des Sekundärmarktes

Diese Entwicklungen zielen darauf ab, die Plattform zugänglicher zu machen und gleichzeitig ihre Funktionalität schrittweise für eine breitere Palette von Investoren zu erweitern.

Abschließende Perspektive

Afranga spiegelt einen umfassenderen Wandel wider, wie privater Kredit für Einzelinvestoren in ganz Europa zugänglich wird – von einem Nischenbereich, der von Institutionen geprägt ist, hin zu transparenteren und strukturierten digitalen Plattformen.

Das Modell vereint direkte Kreditvergabe, regulatorische Übereinstimmung gemäß der Verordnung über europäische Crowdfunding-Dienstleister und eine vereinfachte Benutzererfahrung, die darauf abzielt, die Eintrittsbarriere zu senken.

Gleichzeitig bleiben die Grundlagen des privaten Kredits unverändert. Höheres Renditepotenzial bringt Kompromisse mit sich – insbesondere in Bezug auf Kreditrisiko und Liquidität – was ein klares Verständnis von den Investoren erfordert.

In diesem Kontext veranschaulicht Afranga, wie eine moderne Crowdlending-Plattform auf dem heutigen Markt funktioniert – nicht indem die Komplexität reduziert wird, sondern indem sie durch direkte Kreditmodelle, ECSP-gesteuerte Transparenz und vereinfachte Werkzeuge wie SaveSmart klarer strukturiert wird, wodurch privater Kredit zugänglicher gemacht wird, ohne die zugrunde liegenden Mechanismen zu verschleiern.