À l'intérieur du crédit privé : Comment Afranga structure les rendements et les risques

Les rendements élevés dans le crédit privé semblent souvent simples — la structure sous-jacente ne l’est généralement pas.

Du point de vue d’un investisseur, les questions clés vont au-delà des rendements : Comment les prêts sont-ils structurés ? Qui les soutient ? Que se passe-t-il si les paiements sont retardés ? Et quelle protection la réglementation offre-t-elle vraiment ?

Afranga propose une approche pour répondre à ces questions grâce à un modèle de prêt direct, où les investisseurs financent les prêteurs et reçoivent des remboursements mensuels, sans structures intermédiaires. Chaque investissement est soutenu par des divulgations standardisées conformément au Règlement sur les Fournisseurs de Services de Financement Participatif Européens, tandis que des outils comme SaveSmart visent à simplifier l’accès sans transformer l’investissement en une “boîte noire”.

En même temps, les rendements dépendent de la performance du crédit, des processus de recouvrement et de la solidité financière des émetteurs — pas des garanties.

Dans cette interview, le PDG Svetlin Sabev explique comment Afranga sélectionne les originators, structure les remboursements, gère les retards, et ce que les investisseurs devraient raisonnablement attendre en termes de risque, de liquidité et de contrôle.

Positionnement et Croissance de la Plateforme

Afranga se concentre sur la création d’une approche plus directe et structurée pour l’investissement en crédit privé, visant à réduire la complexité et à améliorer la transparence pour les investisseurs particuliers.

Selon le PDG Svetlin Sabev, l’entreprise vise à simplifier l’accès à cette classe d’actifs.

“Aujourd’hui, Afranga est positionné comme un pont numérique reliant le capital de détail à des opportunités de crédit à haut rendement.”

La plateforme s’adresse aux investisseurs autodirigés à la recherche d’options d’investissement transparentes et axées sur la technologie au sein de l’UE.

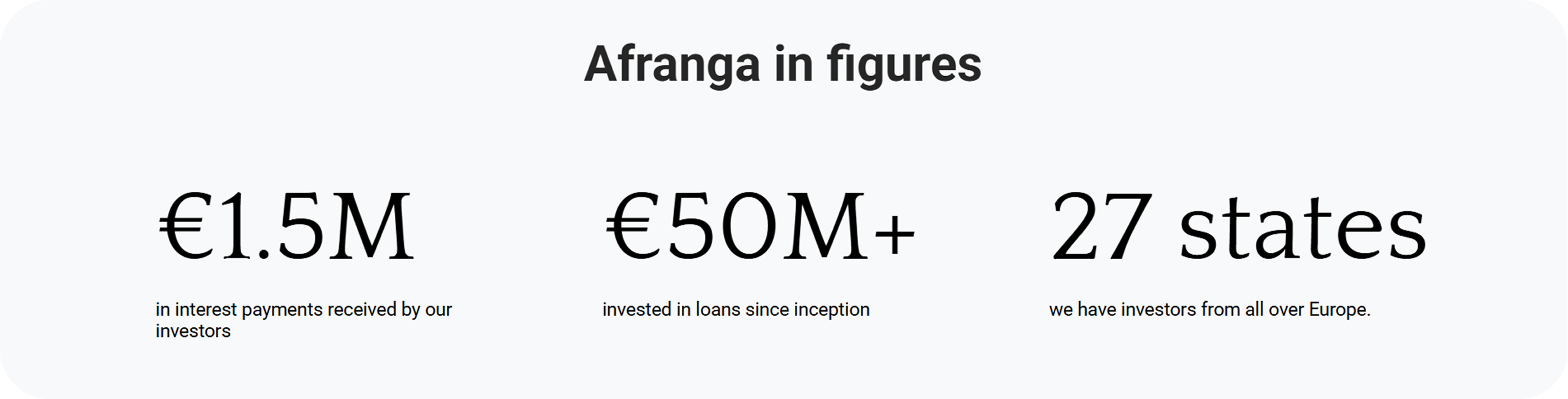

Depuis son lancement, Afranga a montré une croissance constante. La plateforme rapporte plus de 30 millions d’euros investis et une communauté de plus de 5 000 investisseurs actifs. Elle a également élargi son empreinte opérationnelle dans plusieurs pays et a reçu une reconnaissance de l’industrie, y compris un prix aux Forbes Innovation Awards 2025.

Modèle d’affaires et structure d’investissement

Afranga fonctionne avec un modèle d’investissement direct, où les investisseurs financent des prêts aux propriétaires de projets sans structures intermédiaires couramment vues dans les plateformes P2P traditionnelles.

“En permettant aux investisseurs de financer directement des prêts aux propriétaires de projets, nous éliminons les accords de transfert de prêts qui obscurcissent souvent les droits des investisseurs dans les systèmes hérités.”

Cette structure est conçue pour fournir des relations juridiques plus claires et réduire la complexité structurelle. Chaque investissement est accompagné d’une Fiche d’Information Clé sur l’Investissement (KIIS), offrant des informations détaillées sur le risque et le rendement.

La plateforme met également l’accent sur une approche « zéro frais pour les investisseurs ». En pratique, cela signifie que les investisseurs ne paient pas de frais de plateforme, et que les rendements ne sont pas réduits par des coûts cachés.

Au lieu de cela, on s’attend à ce que les investisseurs se concentrent sur des facteurs au niveau du portefeuille tels que le risque de crédit et l’allocation de capital.

Gestion des risques et prêteurs de prêts

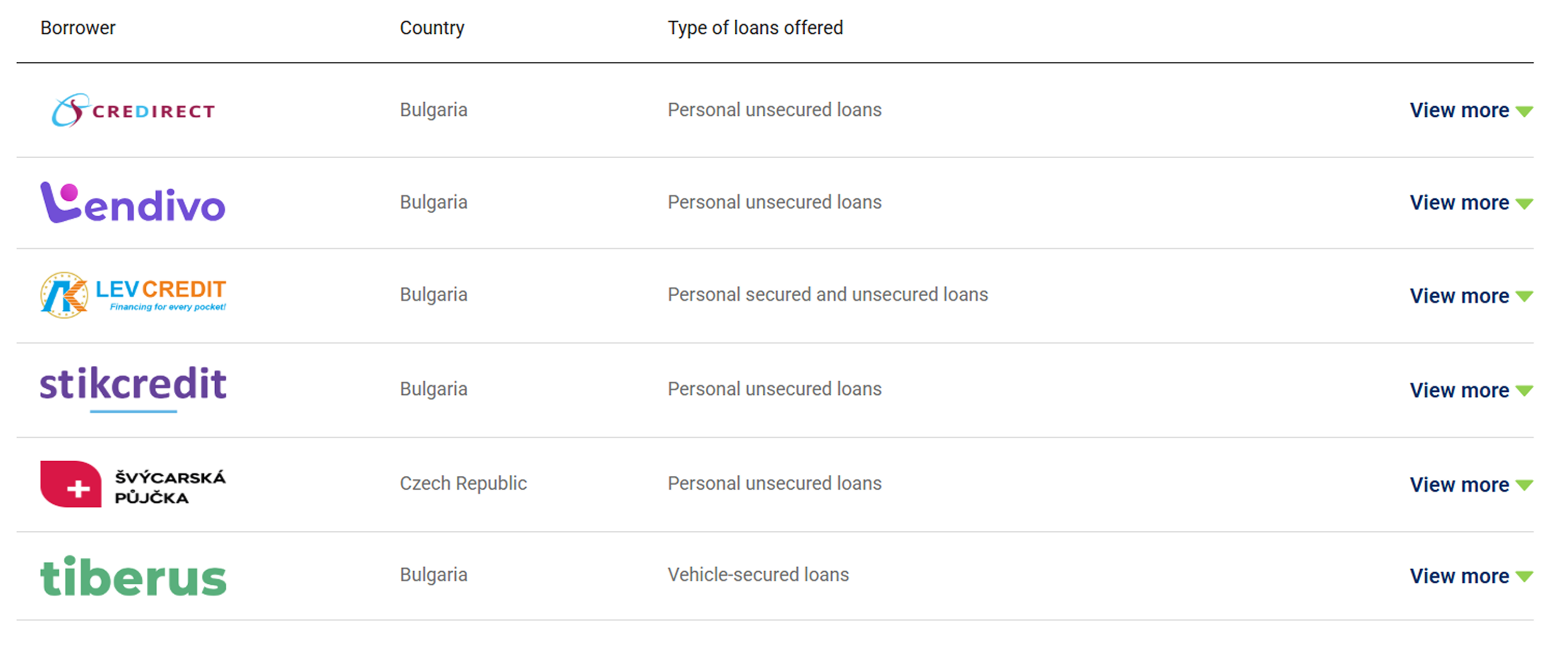

La gestion des risques est une partie centrale du modèle d’Afranga, en particulier lorsqu’il s’agit de sélectionner et de surveiller les prêteurs — les entités finalement responsables de la génération de rendements pour les investisseurs.

La plateforme suit un processus de diligence raisonnable basé sur les données qui va au-delà des vérifications standard.

“Notre processus est centré sur les données plutôt que sur le papier.”

Lors de la phase d’intégration, Afranga évalue les originators selon plusieurs dimensions clés :

- Santé financière : bénéfices et pertes, bilan, flux de trésorerie

- Métriques clés : solvabilité, rentabilité, ratios de capitaux propres

- Antécédents : performance à travers différents cycles de marché

- Fondamentaux de l’entreprise : structure de propriété, qualité de la gestion, stratégie de croissance

En plus de l’analyse financière, la plateforme se concentre également sur la façon dont les émetteurs évaluent le risque en interne. Cela inclut :

- utilisation de modèles de notation et d’évaluation

- niveau d’automatisation dans les décisions de crédit

- capacité à générer des évaluations de risque prédictives et basées sur les données

L’objectif est de s’assurer que l’évaluation des risques est non seulement robuste mais aussi évolutive et cohérente. L’évaluation s’étend également à la gouvernance et à la conformité, y compris les contrôles internes et les procédures de LBC, conformément au Règlement sur les prestataires de services de financement participatif européens.

Surveillance Continue

Une fois intégrés, les originators sont continuellement surveillés à l’aide d’un ensemble d’indicateurs de performance :

- Portfolio à risque (PAR)

- Efficacité de collecte

- Analyse de performance vintage

Ces métriques aident à identifier les premiers signes de détérioration avant qu’ils ne deviennent des problèmes systémiques.

“Si nos systèmes de surveillance détectent un changement dans le profil de risque d’un émetteur ou un refroidissement de leur économie locale, nous avons la capacité d’ajuster ou de limiter le volume de nouveaux prêts/projets qu’ils peuvent lister sur Afranga.”

Cela permet à Afranga de réagir de manière dynamique — par exemple, en limitant ou en suspendant de nouvelles annonces de certains émetteurs si les niveaux de risque augmentent.

Gestion des retards et des défauts

Jusqu’à présent, Afranga rapporte qu’il n’a pas connu de défauts d’origine. Cependant, il a établi un cadre structuré pour gérer les problèmes potentiels.

Si un emprunteur manque un paiement, la plateforme suit alors une approche de recouvrement :

- Les intérêts de retard s’accumulent immédiatement en compensation du retard

- La situation est évaluée, suivie par une restructuration potentielle du plan de remboursement

- Si non résolu, des poursuites judiciaires peuvent être engagées

Tout au long de ce processus, Afranga coordonne la communication et les efforts de récupération.

Il est important de noter qu’en raison de la structure de prêt direct, les investisseurs détiennent des créances légales contre l’emprunteur.

“Chaque prêt direct est garanti par l’intégralité des actifs de l’entreprise d’origine.”

Cela signifie que, en cas de défaut, la récupération n’est pas limitée à un seul actif mais peut s’étendre à l’ensemble du bilan de l’émetteur — bien que les résultats dépendent finalement de la situation financière de l’emprunteur.

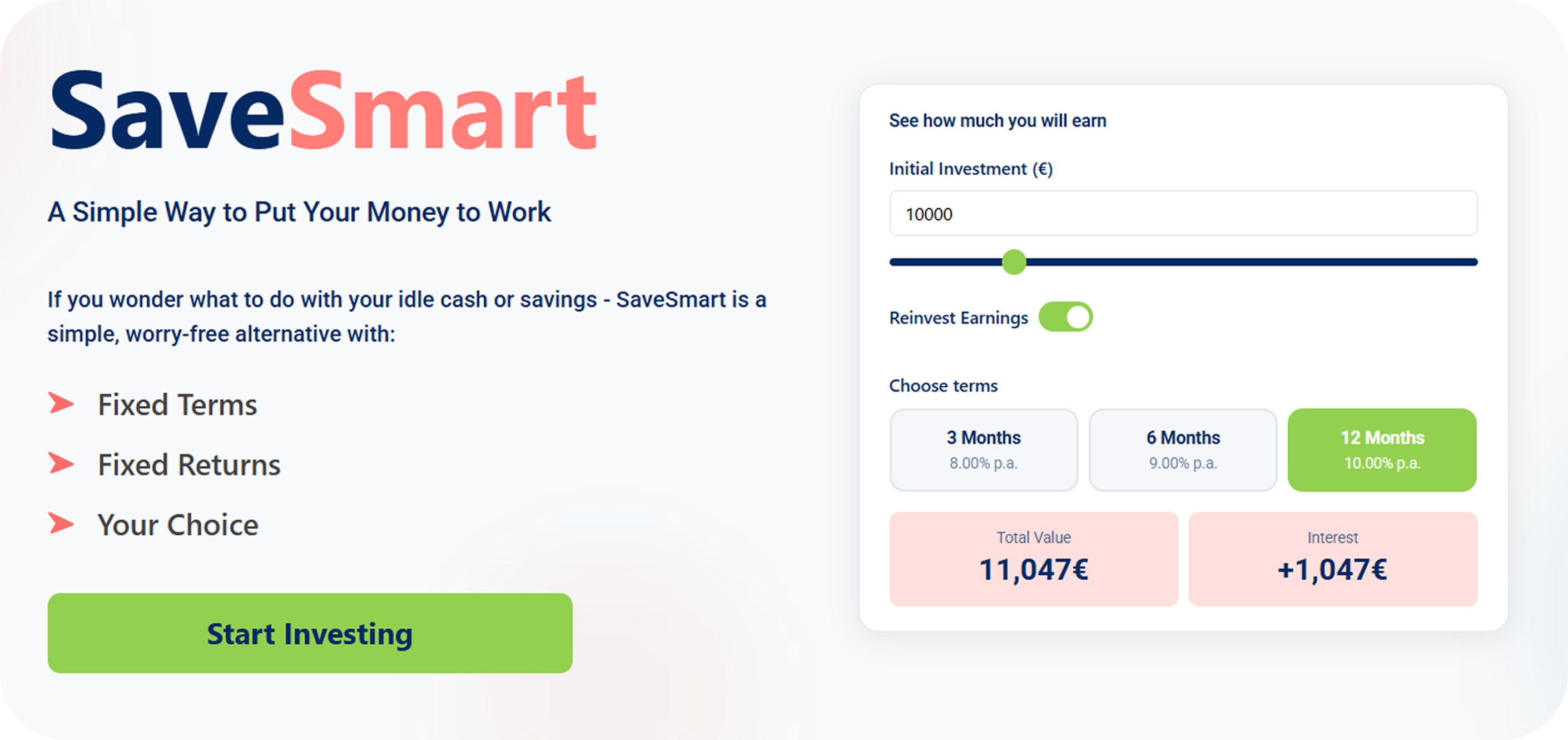

Expérience Investisseur et SaveSmart

L’expérience d’investisseur d’Afranga est construite autour de la simplicité et de la transparence. La plateforme propose une intégration numérique, une sélection d’investissements simplifiée, et un tableau de bord qui suit la performance et les intérêts accumulés.

Dans cet écosystème, SaveSmart — l’outil d’investissement d’Afranga — se positionne comme un point d’entrée simplifié dans l’investissement en crédit privé.

“SaveSmart est basé sur le principe du prêt privé direct. Lorsque tu investis, tu entres dans un accord de prêt légalement contraignant directement avec un Originateur de Prêt vérifié.”

Contrairement aux comptes d’épargne traditionnels, SaveSmart n’est pas un produit de dépôt mais un investissement en prêt direct avec des risques associés. Bien qu’il ne soit pas couvert par des régimes de garantie des dépôts, il fonctionne sous le Règlement sur les Fournisseurs de Services de Financement Participatif Européens, qui offre des protections standardisées telles que la Fiche d’Information Clé sur les Investissements (KIIS).

Les retours sont générés par le prêt à des prêteurs de prêts vérifiés, avec des performances liées à leur solidité financière et leur capacité de remboursement.

D’un point de vue portefeuille, SaveSmart se situe entre des produits d’épargne à faible risque et des stratégies d’investissement plus complexes.

“Il est conçu pour ceux qui trouvent que les comptes d’épargne traditionnels sont trop stagnants et que l’investissement en crowdfunding actif est trop chronophage.”

Cependant, il ne fournit pas le même niveau de protection du capital que les produits d’épargne traditionnels, obligeant les investisseurs à prendre en compte à la fois le risque de crédit et les contraintes de liquidité.

Règlement ECSP et protection des investisseurs

Afranga opère sous le Règlement sur les Fournisseurs de Services de Financement Participatif Européens, qui introduit un ensemble unifié de normes de protection des investisseurs à travers l’UE.

Du point de vue d’un investisseur, le cadre offre plusieurs garanties concrètes :

- Fiche d’Information Clé sur l’Investissement (KIIS) — un document standardisé qui décrit les risques, la structure et les rendements attendus de chaque investissement dans un format clair et comparable

- Évaluation de l’adéquation et simulation de perte — outils conçus pour aider les investisseurs à comprendre si les investissements en crowdfunding correspondent à leur situation financière et à leur tolérance au risque

- Période de réflexion de 4 jours — une fenêtre de réflexion pendant laquelle les investisseurs peuvent se retirer d’un investissement sans pénalité

- Séparation des fonds via des prestataires de paiement agréés — les fonds des investisseurs sont détenus par des tiers réglementés, garantissant qu’ils restent séparés des comptes opérationnels de la plateforme

De plus, la réglementation exige des plateformes qu’elles maintiennent une résilience opérationnelle, y compris des plans de continuité des activités et des normes de reporting transparentes.

En même temps, la réglementation n’élimine pas le risque d’investissement.

“Bien que nous fournissions les outils pour évaluer chaque prêt, le risque qu’un propriétaire de projet fasse défaut ou qu’un Loan Originator fasse face à des difficultés financières ne peut pas être régulé.”

Dans ce sens, l’ECSP améliore la transparence et la structure, mais les résultats d’investissement dépendent toujours de la qualité des actifs sous-jacents, laissant les investisseurs exposés aux risques de crédit et de liquidité et responsables de leurs propres décisions d’investissement.

Transparence, Retours et Liquidité

Afranga positionne la transparence comme une caractéristique essentielle plutôt qu’une obligation de reporting, offrant aux investisseurs une visibilité continue sur leurs portefeuilles.

Les investisseurs ont accès à :

- Mises à jour du statut de prêt en temps réel

- Statistiques de performance à l’échelle de la plateforme

- Rapports standardisés sur les retards et les défauts

En termes de performance, Afranga positionne son offre autour de rendements à deux chiffres, reflétant la nature de l’investissement en crédit privé.

“Le compromis pour ces rendements supérieurs est le blocage du capital.”

En pratique, cela signifie que bien que les rendements puissent dépasser ceux des produits d’épargne traditionnels ou des obligations, les investisseurs doivent être prêts à engager leur capital pour une période définie, avec une liquidité limitée par rapport aux marchés publics.

Cela rend la liquidité un facteur important à considérer lors de l’investissement via la plateforme.

Pour y remédier, Afranga travaille à améliorer la flexibilité. À court terme, la plateforme prévoit d’introduire des options de retrait partiel pour les utilisateurs de SaveSmart, permettant un accès anticipé limité aux fonds. D’autres développements, y compris le lancement potentiel d’un marché secondaire, sont également à l’étude dans le cadre d’un effort plus large pour améliorer la liquidité au fil du temps.

Perspectives du marché et stratégie

Alors que le marché européen du crowdfunding continue de mûrir, les plateformes passent de plus en plus de solutions de niche à des écosystèmes d’investissement plus structurés et évolutifs.

Dans cet environnement, Afranga voit la réglementation non seulement comme une exigence, mais comme une base pour une croissance à long terme.

“Afranga utilise l’ECSP pour passer d’une plateforme de niche à une puissance financière européenne de confiance.”

En regardant vers l’avenir, les priorités de l’entreprise se concentrent sur le renforcement à la fois de son produit et de l’expérience globale des investisseurs :

- Améliorer l’ergonomie de la plateforme

- Lancement d’une version mobile

- Renforcer l’identité de marque

- Explorer la fonctionnalité du marché secondaire

Ces développements visent à rendre la plateforme plus accessible tout en élargissant progressivement sa fonctionnalité pour un plus large éventail d’investisseurs.

Perspective Finale

Afranga reflète un changement plus large dans la façon dont le crédit privé devient accessible aux investisseurs particuliers à travers l’Europe — passant d’un espace de niche, dirigé par des institutions, vers des plateformes numériques plus transparentes et structurées.

Son modèle réunit le prêt direct, l’alignement réglementaire sous le Règlement sur les Prestataires de Services de Financement Participatif Européens, et une expérience utilisateur simplifiée conçue pour abaisser la barrière à l’entrée.

En même temps, les fondamentaux du crédit privé restent inchangés. Un potentiel de rendement plus élevé s’accompagne de compromis — notamment en termes de risque de crédit et de liquidité — nécessitant une compréhension claire de la part des investisseurs.

Dans ce contexte, Afranga illustre comment une plateforme de crowdlending moderne fonctionne sur le marché d’aujourd’hui — non pas en réduisant la complexité, mais en la structurant plus clairement grâce à des modèles de prêt direct, une transparence pilotée par l’ECSP, et des outils simplifiés comme SaveSmart, rendant le crédit privé plus accessible sans obscurcir ses mécanismes sous-jacents.