Top 5 des plateformes de crowdfunding immobilier au Royaume-Uni

Le crowdfunding immobilier est souvent considéré comme une opportunité d’investissement attrayante.

Les investissements immobiliers ont toujours été considérés comme un choix judicieux pour faire travailler son argent pour une simple raison : tant que les gens vivent sur cette planète, ils auront besoin d’un abri.

Jusqu’à ces dernières années, il n’y avait que deux options majeures pour devenir investisseur immobilier.

Tu pouvais soit acheter la propriété toi-même, soit investir dans un REIT, Real Estate Investment Trust. Comme tu peux l’imaginer, ces options nécessitent une barrière financière élevée pour entrer.

Mais l’introduction du crowdfunding a changé la donne car elle permet un seuil d’investissement plus bas.

Cette circonstance, combinée au développement de plateformes conviviales, a attiré un grand nombre de nouveaux investisseurs.

Dans cet article, nous allons mettre en avant les 5 meilleures plateformes de crowdfunding immobilier au Royaume-Uni.

Mais avant de passer à celles-ci, rafraîchissons d’abord quelques bases.

Qu’est-ce que le crowdfunding immobilier ?

Le principe du crowdfunding dans l’industrie immobilière n’est pas différent des autres projets de crowdfunding.

Les investisseurs se connectent avec des entreprises qui réalisent des projets de construction ou représentent des REIT sur des plateformes de crowdfunding immobilier.

Ils financent un projet ou une entreprise en retour d’un profit.

Au Royaume-Uni, tous les investissements basés sur le crowdfunding sont régulés par la Financial Conduct Authority (FCA).

Comment fonctionne le crowdfunding pour les propriétés d’investissement ?

Le crowdfunding a prouvé être une solution efficace pour l’immobilier principalement parce qu’il est très capitalistique.

Que ce soit la rénovation d’un bâtiment ou une toute nouvelle construction, – la planification, les matériaux et les coûts de construction sont substantiels, pour le dire simplement.

C’est pourquoi il est devenu courant pour les développeurs immobiliers et les professionnels de faire appel à des investisseurs individuels pour contribuer au capital via une plateforme de crowdfunding immobilier.

Du point de vue de l’investisseur, l’introduction de IFISA (Innovative Finance Individual Savings Account) est également devenue un facteur encourageant. Essentiellement, c’est un compte d’épargne qui te permet d’investir jusqu’à 20 000 £ par an sans être imposé.

Les dernières statistiques indiquent que les plateformes de crowdfunding ont connu un afflux impressionnant d’investissements de personnes utilisant leurs IFISA, y compris pour l’investissement immobilier.

Donc, il semble que cet arrangement soit bénéfique pour les deux parties impliquées.

Avantages du crowdfunding immobilier :

- Minimum d’investissement plus bas par rapport à l’investissement immobilier traditionnel.

Le crowdfunding immobilier donne une chance aux investisseurs moyens de bénéficier de rendements supérieurs à la moyenne.

- Opportunité de diversification.

De nombreux experts en investissement recommandent d’ajouter des prêts immobiliers pour renforcer ton portefeuille.

- Accessibilité et approche.

Grâce au crowdfunding, tu as une sélection plus large de projets qui auraient autrement été inaccessibles. Par exemple, construire un gratte-ciel ou un immeuble d’appartements.

Inconvénients du crowdfunding immobilier :

- Mauvaise liquidité.

Cela signifie que tu ne peux pas retirer tes fonds quand tu le souhaites.

La durée d’investissement est normalement spécifiée dans le plan d’affaires de la société de prêt. En d’autres termes, ton argent est gelé pendant cette période.

- Risques de perte.

Cela n’est pas unique à l’immobilier ou à l’investissement en crowdfunding en général.

Tout comme avec tout autre type d’investissement, il est important de faire ses devoirs et de vérifier la fiabilité du sponsor et de toutes les parties impliquées.

Tous les facteurs considérés, le crowdfunding immobilier offre des prêts rentables et à faible risque.

Alors, si tu es convaincu qu’il est grand temps d’essayer, ci-dessous tu trouveras les plateformes qui se sont récemment fait un nom dans l’industrie.

Top 5 des plateformes de crowdfunding immobilier au Royaume-Uni

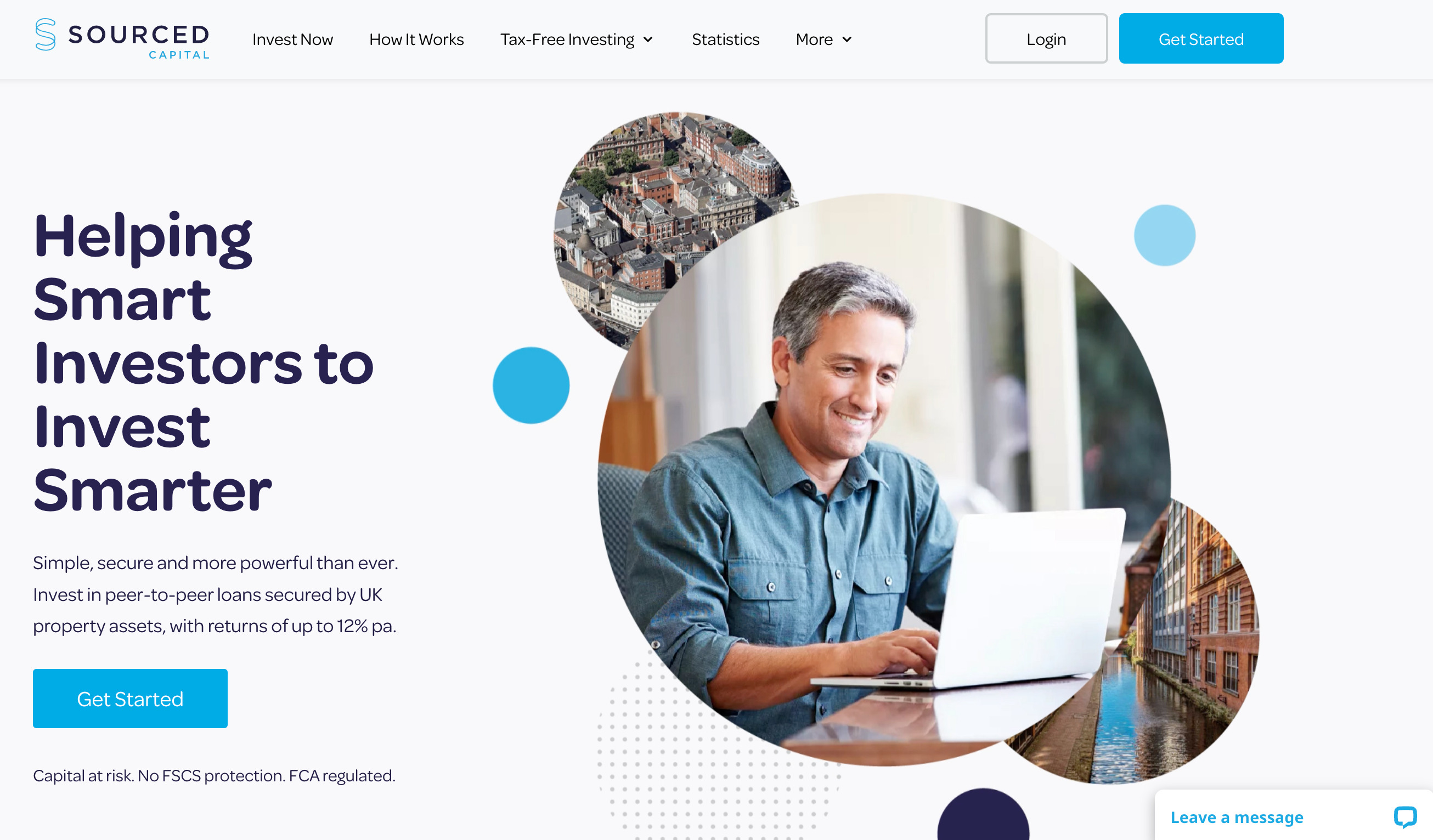

Sourced Capital

Min investissement : 250 £.

Investissement automatique : oui.

Type d’investissements : dette.

Sourced Capital fonctionne comme une plateforme de prêt direct basée sur le modèle de prêt P2P, où les emprunteurs demandent des prêts et les investisseurs financent des projets.

Elle propose des investissements dans des biens commerciaux ainsi que résidentiels. En moyenne, leurs projets durent de 6 à 18 mois.

Sourced Capital travaille directement avec des développeurs immobiliers.

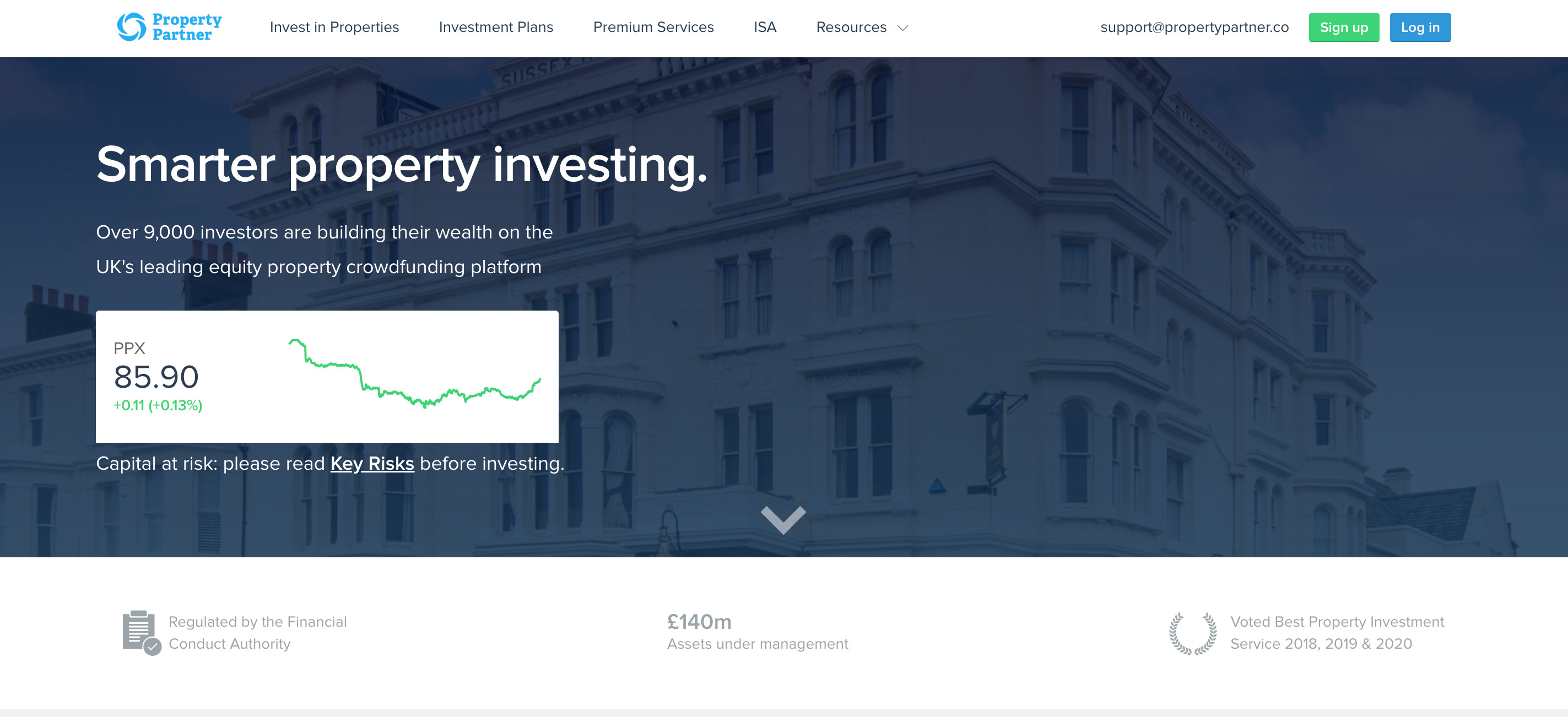

Property Partner

Min investissement : 1000 £.

Investissement automatique : oui.

Type d’investissements : dette, capital, marché de revente.

Property Partner est l’une des plateformes de crowdfunding immobilier les plus connues et les plus grandes au Royaume-Uni.

C’est principalement une plateforme de crowdfunding en capital, ce qui signifie que tu obtiens une propriété partielle du bien dans lequel tu investis.

Dans ce cas, tu auras deux sources de revenus : des versements réguliers des loyers des locataires et un rendement supplémentaire si le prix de la propriété augmente.

Les propriétés disponibles pour les investisseurs sont des unités résidentielles : blocs d’appartements, unités d’hébergement entières pour étudiants, ou maisons individuelles.

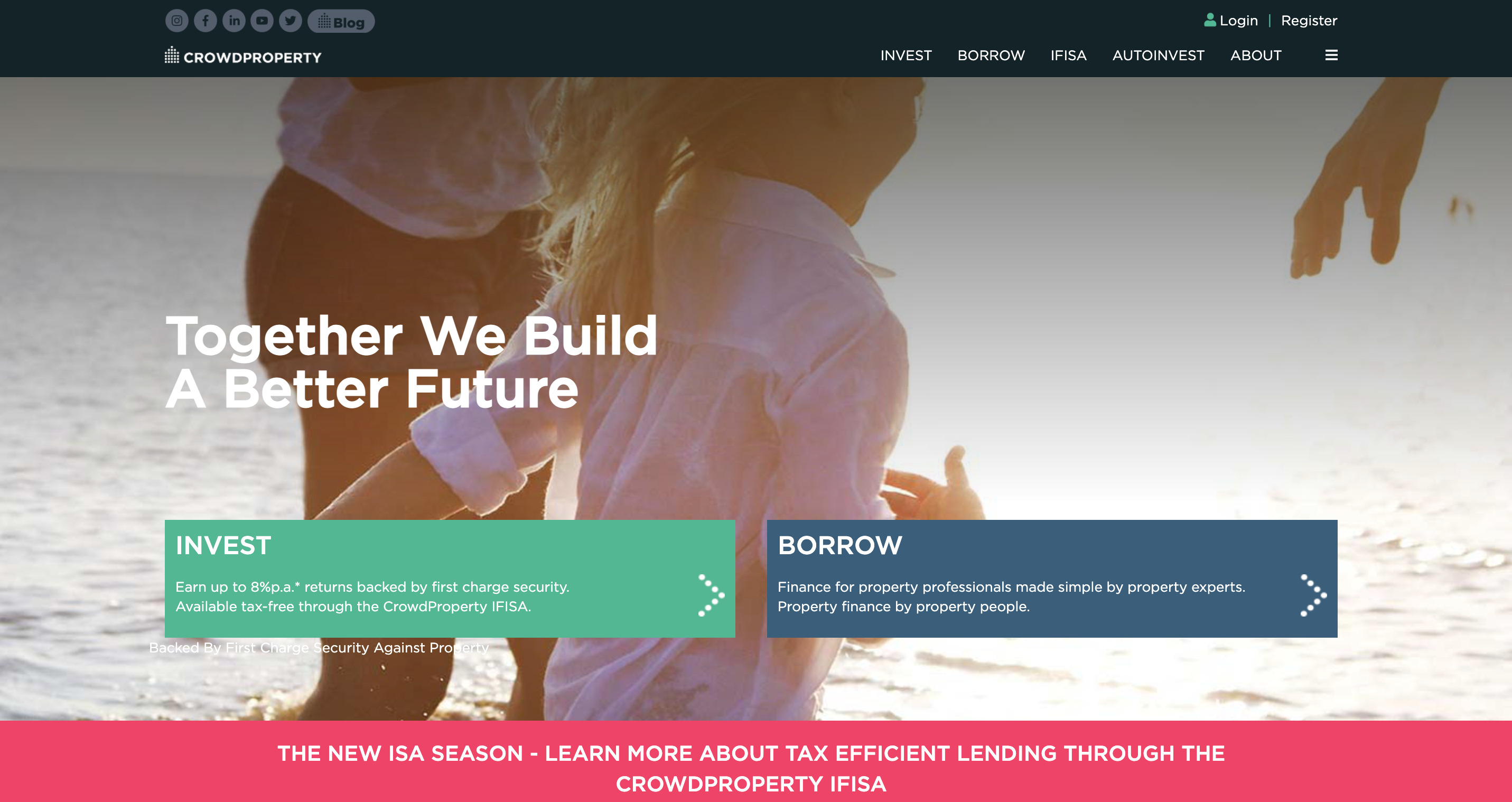

CrowdProperty

Min investissement : 500 £.

Investissement automatique : oui.

Type d’investissements : dette.

CrowdProperty fonctionne comme un marché de prêt P2P, ce qui signifie qu’il ne traite qu’avec des prêts de dette P2P. Il coopère avec des professionnels de l’immobilier de petite et moyenne taille.

La plateforme prend une garantie de premier rang, ce qui est l’un des niveaux de sécurité les plus forts disponibles pour une propriété.

Cela signifie que si la propriété fait défaut, la société est la première à être remboursée, une fois la propriété vendue.

CapitalRise

Min investissement : 1000 £.

Investissement automatique : non.

Type d’investissements : dette, marchés de revente.

CapitalRise est une plateforme de prêt P2P immobilier primée qui offre des prêts immobiliers contre des biens immobiliers de premier choix à travers le Royaume-Uni. Certains des emplacements les plus emblématiques incluent Knightsbridge, Eaton Square et Grosvenor Square.

Sa mission est de révolutionner l’ancienne façon d’investir en éliminant les intermédiaires et en donnant aux investisseurs un accès direct aux prêts immobiliers.

CapitalRise propose également une option pour vendre ton investissement à un autre membre de CapitalRise, si tu ne souhaites plus conserver l’investissement à la fin de son terme.

Dans ce cas, tu seras facturé d’un frais de 1,5 % du montant de la vente. Pour l’acheteur, aucun frais n’est prévu.

LendInvest

Min investissement : 100 £. Mais avant de commencer à investir, tu dois placer un minimum de 5 000 £ sur la plateforme.

Investissement automatique : oui.

Type d’investissements : dette, marché de revente.

LendInvest est également une plateforme de crowdfunding immobilier P2P qui finance des développeurs de petite et moyenne taille. Elle vise à soutenir la construction de petites maisons pour obtenir plus de logements pour les résidents du Royaume-Uni.

Étant donné le montant initial d’investissement supérieur à la moyenne, LendInvest travaille avec des investisseurs accrédités et expérimentés.

Elle propose des prêts de développement ainsi que des prêts d’achat à louer. Ce dernier signifie que tu auras une part de propriété en capital et recevras des rendements des paiements de loyer des locataires.

Résumé

Le crowdfunding immobilier au Royaume-Uni a connu une forte augmentation au cours des dernières décennies, ce qui ne fait que confirmer la demande de la société pour cela.

Comparé à d’autres options d’investissement disponibles sur les plateformes de crowdfunding, l’immobilier a acquis une réputation de secteur relativement rentable.

Cependant, tu devrais réaliser qu’il n’y a toujours aucune garantie que tes fonds seront définitivement rentables.

Avant de prendre des décisions financières, il est important de faire tes devoirs : considère tous les avantages et inconvénients, sois conscient des régulations applicables, et vérifie la fiabilité de toutes les parties participantes.