Risikobewertung & Management bei P2P-Krediten: Interview mit Pavel Klema, CEO bei Bondster

Top-Artikel

- Crowdfunding-Betrug: Plattformen, die man vermeiden sollte, um kein Geld zu verlieren

- Crowdfunding in Deutschland: Markt- & Top-Plattformen im Überblick

- Wie funktioniert Aktien-Crowdfunding?

- Beste Strategien und Tipps für Crowdfunding-Kampagnen

- Arkbound startet eine Crowdfunding-Plattform für Bücher, um angehende Autoren zu unterstützen

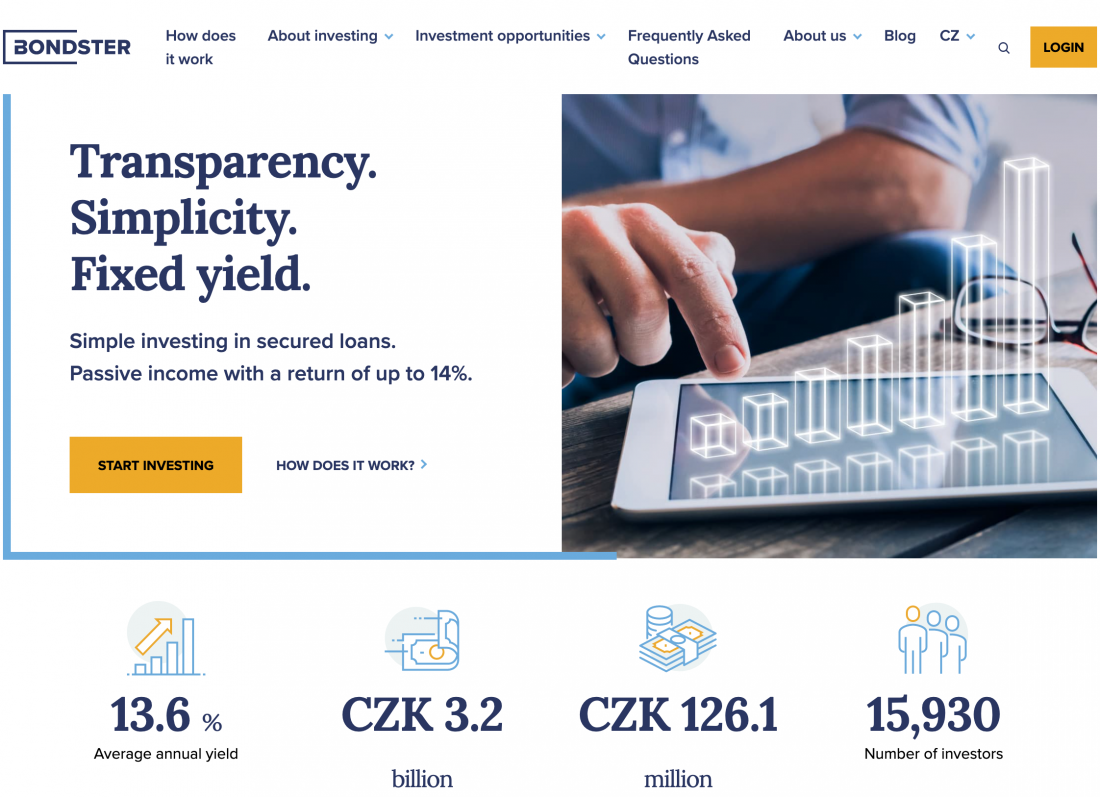

Bondster ist ein P2P-Marktplatz mit Hauptsitz in der Tschechischen Republik, der Investoren mit ausgewählten vertrauenswürdigen Kreditgebern verbindet. Es ermöglicht die Finanzierung von Unternehmen, Immobilienentwicklern, Inhabern von Krypto-Assets usw. und erzielt gleichzeitig eine jährliche Rendite von bis zu 14%. Dank der großen Auswahl an Angeboten bei Bondster bietet es exklusive Diversifizierungsmöglichkeiten.

Seit 2017 hat Bondster Investitionen in Höhe von über 127 Millionen Euro mit ausgezahlten Zinsen in Höhe von über 5 Millionen Euro angehäuft.

Einer der Kernwerte von Bondster ist der Aufbau von Vertrauen in den Finanzsektor. Um diese Mission zu erfüllen, hat das Bondster-Team eine Risikobewertungsmethode entwickelt, die ihnen bei der Auswahl sicherer Kreditgeber hilft und gleichzeitig ihren Anlegern maximale Transparenz bietet, um gut informiert zu sein finanzielle Entscheidungen.

Wir haben mit Pavel Klema, dem CEO von Bondster, gesprochen, der uns mitgeteilt hat, wie sie zuverlässige Kredite auswählen, welche Kreditarten am sichersten sind und wie die Zukunft aussieht P2P-Kreditplattformen.

Wie würdest du Bondster in ein paar Worten beschreiben?

Bondster ist eine Anlageplattform, ein P2P-Marktplatz, auf dem Sie in Kredite verschiedener Art investieren können, um Ihr Portfolio auf einer einzigen Plattform zu diversifizieren und eine Rendite von über 13% pro Jahr zu erzielen.

Was unterscheidet Bondster Ihrer Meinung nach von anderen Plattformen?

Aus meiner Sicht zeichnen sich Bondster durch die enormen Diversifizierungsoptionen bei gleichzeitiger Beibehaltung einer hohen Rendite mit einem gesteuerten Risiko aus. Abgesehen von beispiellosen Situationen wie der globalen Pandemie und dem russischen Krieg in der Ukraine gab es während der gesamten fünfjährigen Geschichte von Bonster keine ausgefallenen Kreditgeber. Dies zeigt, wie gründlich und tiefgreifend unser Due-Diligence-Prozess ist.

Erwähnenswert ist auch, dass die durch Kryptowährungen abgesicherten Kredite ausschließlich für unsere Plattform gelten. Wenn der Kryptomarkt rückläufig ist, verdienen unsere Anleger mit diesen Krediten sogar noch mehr. Wenn Ihre Leser mehr wissen möchten, gibt es in unserem Blog einen speziellen Artikel, der dieses Thema hervorhebt.

Bondster hat eine Vielzahl von Kreditarten eingeführt. Welches ist Ihrer Meinung nach das sicherste?

Aus meiner Sicht sind die sichersten Kredite diejenigen, die durch einige Sicherheiten abgesichert sind: Immobilien, Kryptowährung usw. Sie können die stärksten Kreditgeber anhand Ihrer persönlichen Analyse auswählen oder sich auf unser internes Bewertungssystem verlassen, das Anfang dieses Jahres eingeführt wurde. Ich bin überzeugt, dass jegliche Sicherheiten die Sache sind. Selbst wenn der Kreditgeber versagt, haben Sie einen ziemlich guten Kreditwert und sind auf die Inkassophase vorbereitet, wenn der Kredit ausfällt.

Wie sieht Ihr Verfahren bei der Auswahl eines Kreditgebers aus?

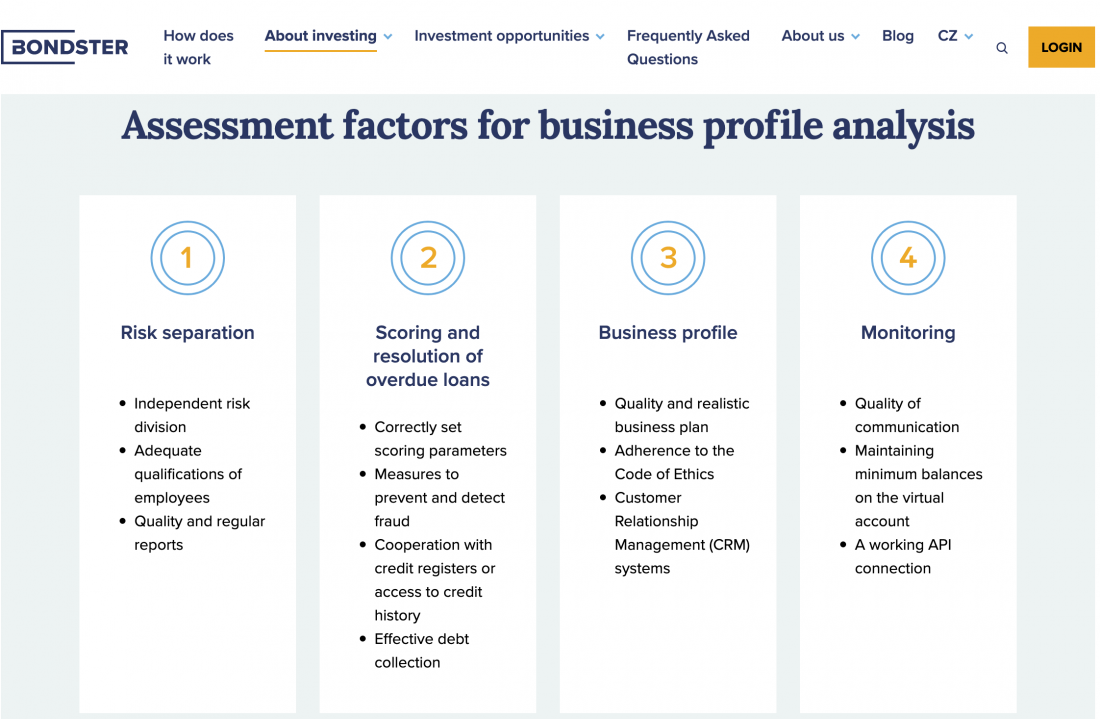

Vor der Annahme eines Kreditgebers muss dieser einem Due-Diligence-Prozess unterzogen werden, der aus mehreren Schritten besteht.

Schritt 1: eine Erstinspektion. Wir stellen sicher, dass der Kreditgeber und die dahinter stehenden Personen, hauptsächlich das Management und seine letztendlichen wirtschaftlichen Eigentümer, nicht an illegalen Aktivitäten wie Betrug, Geldwäsche, Menschen- oder Drogenhandel, Terrorismus usw. beteiligt sind.

Schritt 2: Risikobewertung. Es umfasst die Finanzanalyse, das Geschäftsprofil und die Überprüfung des Betriebsumfelds.

Im Rahmen der Finanzanalyse betrachten wir den Jahresabschluss und einige andere vom Kreditgeber angeforderte Daten. Wir bewerten die angemessene Eigenkapitalausstattung, Rentabilität, Liquidität und Vermögensqualität. Der Schwerpunkt liegt auf der Bewertung des Kreditportfolios des Kreditgebers, da es den größten Teil seines Vermögens ausmacht und auch die Haupteinnahmequelle darstellt.

Sobald dies erledigt ist, ist es an der Zeit, mit der nächsten Phase der Risikobewertung, dem Geschäftsprofil, fortzufahren. In diesem Teil untersuchen wir, wie das Unternehmen mit seinen Risiken umgeht, und untersuchen sein Bewertungsmodell, das Inkassohandbuch und die Corporate Governance.

In Bezug auf das Betriebsumfeld bewertet unser Team das führende Betriebsland des Kreditgebers. In diesem Zusammenhang überwachen wir mehrere makroökonomische Indikatoren, die sich unserer Meinung nach auf die Geschäftstätigkeit des Kreditgebers auswirken. Die Vorschriften des Landes, das Verhältnis notleidender Kredite, der Index für den Austausch von Kreditinformationen, politische Stabilität und Beschränkungen der Währungsumrechnung sowie des Transfers von Geldern aus dem Land – sind die Hauptindikatoren.

Schritt 3: Die letzte Phase beinhaltet zusätzliche Faktoren, die wir Stress- und Unterstützungsaspekte nennen.

Ein Beispiel für einen Unterstützungsfaktor kann eine Gruppengarantie oder ein starker Partner des Kreditgebers sein. Ein Beispiel für einen Stressfaktor kann eine kurze Geschichte, ein schlechter Ruf oder ein Währungsrisiko sein.

Nach Auswertung all dieser Schritte vergibt das Bondster-Team eine Bewertung und legt die maximale Exposition fest. Das maximale Engagement stellt den Höchstbetrag der Kredite dar, die der Kreditgeber auf unsere Plattform hochladen kann.

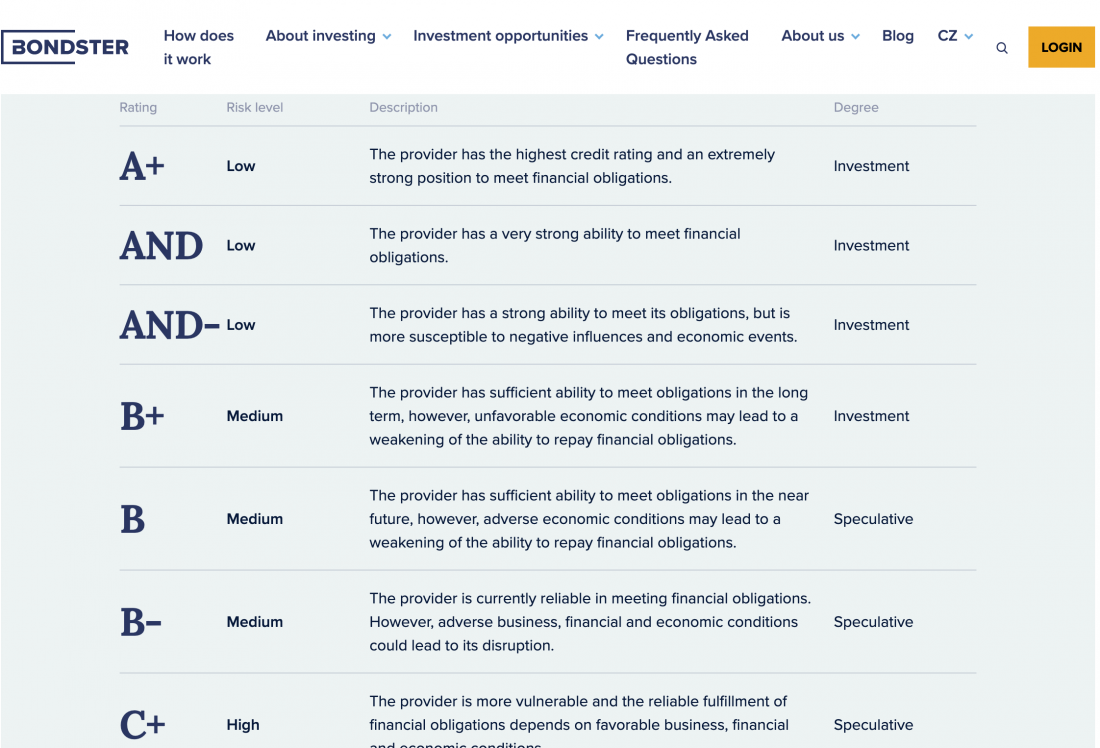

Das zugewiesene Rating wird auf der Bondster-Website veröffentlicht, sodass Sie es als Risikoindikation verwenden können. Sie können eine Skala von A+ für das beste Rating bis C- für das schlechteste und D für die Kreditgeber sehen, die mit einer finanziellen Verpflichtung in Verzug geraten sind.

Haben Sie in letzter Zeit aufgehört, mit Kreditgebern zusammenzuarbeiten? Wenn ja, was war der Grund dafür?

Natürlich ist es passiert. Wir haben die Zusammenarbeit mit einigen Unternehmen abgeschlossen, die während Covid-Pandemien von Gesetzesänderungen in den Gerichtsbarkeiten ihrer Heimatländer betroffen waren. Und sicher, es gab Kündigungen der Zusammenarbeit seitens des Kreditgebers aufgrund der Vorschriften in ihrem Zuständigkeitsbereich.

Bis heute befinden wir uns im Aufbruch-Modus mit den russischen Kreditgebern. Wiederum hauptsächlich aufgrund von Gesetzesänderungen in ihrem Land.

Ihr Risikomanager bewertet jeden Kreditgeber, der sich bei Bondster bewirbt. Wie sind Sie auf Ihre Bewertungsmethode für Investoren gekommen?

Wir konzentrieren uns auf Qualität vor Quantität, daher war ein gründlicher Due-Diligence-Prozess ein Muss. Der Prozess sah in der Tat anders aus, als Bondster gerade begann, und wir haben ständig versucht, ihn zu verbessern. Dabei untersuchte die Risikoabteilung verschiedene Ratingmethoden und entwickelte eine Methode, die sich für Kreditgeber als am besten geeignet erwies.

Sie sind seit 2017 auf dem Markt. Welcher Moment war für Bondster der kritischste und wie haben Sie ihn überwunden?

Die COVID-Pandemie war kritisch und traf hauptsächlich die polnische Gesetzgebung, nach der die Zinsobergrenze und die Ratenzahlungsferien für die Schuldner angewendet wurden, sodass die Kreditgeber stark von ihrem Cashflow betroffen waren. Dies führte dazu, dass sie Rückkäufe nicht zurückzahlen konnten.

Glücklicherweise ist es uns dank unseres spezifischen Ansatzes für betroffene Kreditgeber gelungen, 2/3 der Mittel zu erhalten. Zwei Kreditgeber haben bereits 100% ihrer Schulden gegenüber Anlegern gedeckt, einschließlich Zinsen.

Wie stellen Sie sich die Zukunft Ihrer Branche vor?

Der Punkt der Risikogravitation hat sich vom Schuldner auf die Kreditgeber verlagert. Ich denke, dass es sich in Zukunft weiter auf die Plattformen verlagern wird. Ich glaube, wir werden mehr von diesem Trend erleben, da die Plattform diejenige ist, die die Qualität der Kreditgeber kontrollieren kann. Der andere Trend, der wahrscheinlich anhalten wird, sind Plattformaggregatoren.

Gibt es Neuigkeiten oder Pläne für Bondster, von denen Sie glauben, dass Anleger daran interessiert sein könnten, sie herauszufinden?

Dieses Jahr war für Bondster ziemlich beschäftigt. Wir haben drei automatisierte, vordefinierte Anlagestrategien eingeführt, unser Bewertungssystem entwickelt, das Anlegern hilft, die „Stärke“ der Kreditgeber auf unserer Plattform zu steuern, und die kryptogestützten Kredite gestartet.

Unser Team arbeitet derzeit an neuen Funktionen für Bondster, um Investitionen bei uns noch effizienter zu gestalten, aber im Moment werden wir sie geheim halten, also bleiben Sie dran!

Wir danken Herrn Klema für diesen aufschlussreichen Vortrag und freuen uns auf die neuen Funktionen von Bondster. Entdecken Sie weitere Anlagemöglichkeiten mit Bondster und machen Sie sich mit P2P Crowdfunding vertraut unter CrowdSpace.