Évaluation et gestion des risques dans les prêts P2P : entretien avec Pavel Klema, PDG de Bondster

Meilleurs articles

- Les meilleures plateformes de crowdlending en Europe 2022

- Comment créer un revenu passif grâce au prêt P2P ?

- Le financement participatif en capital au Royaume-Uni : comment cela fonctionne et meilleures plateformes d’actions

- Financement participatif ou investissement providentiel : quelle est la différence

- Financement participatif en Allemagne : aperçu du marché et des principales plateformes

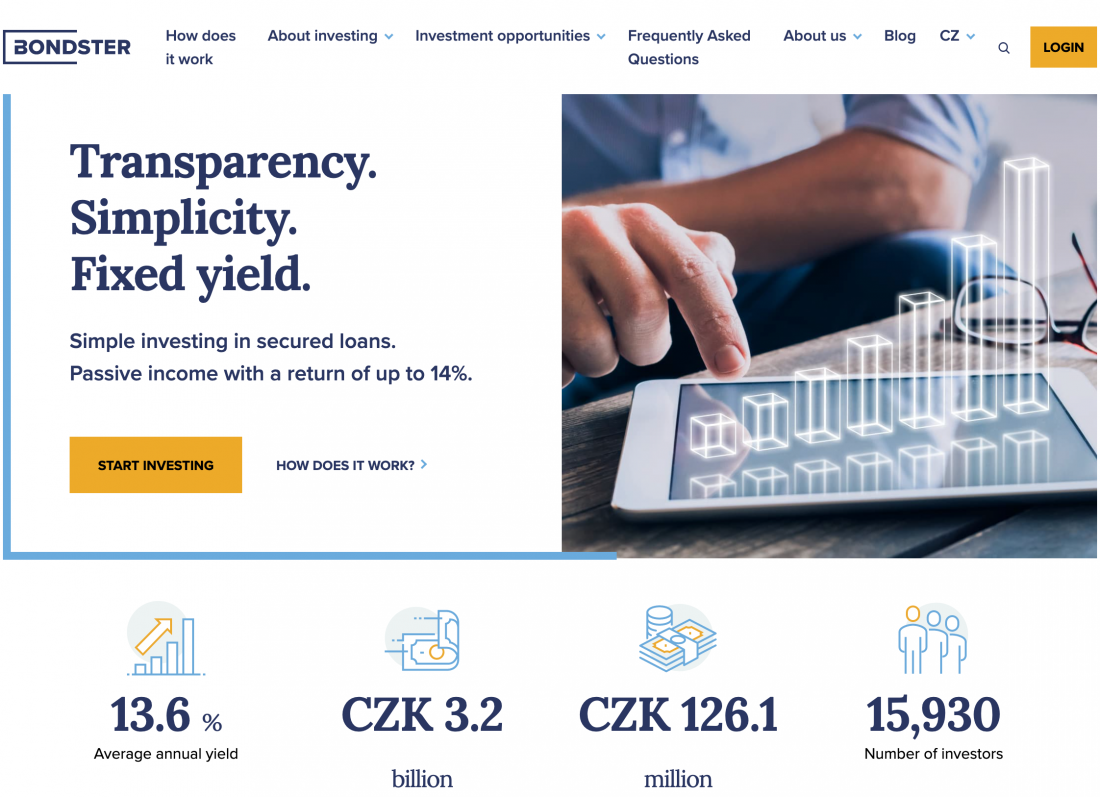

Bondster est une place de marché P2P dont le siège social est situé en République tchèque et qui met en relation des investisseurs avec des prêteurs fiables sélectionnés. Il permet de financer des entreprises, des promoteurs immobiliers, des détenteurs d’actifs cryptographiques, etc., tout en générant un rendement annuel allant jusqu’à 14 %. Grâce à la riche variété d’offres disponibles chez Bondster, elle offre des opportunités de diversification exclusives.

Depuis 2017, Bondster a accumulé plus de 127 millions d’euros d’investissements avec plus de 5 millions d’euros d’intérêts payés.

L’une des valeurs fondamentales de Bondster est de renforcer la confiance dans le secteur financier. Pour mener à bien cette mission, l’équipe de Bondster a mis au point sa méthode d’évaluation des risques qui l’aide à sélectionner des initiateurs de prêts sûrs et, en même temps, donne à ses investisseurs un maximum de transparence pour être bien informés décisions financières.

Nous avons parlé à Pavel Klema, PDG de Bondster, qui nous a expliqué comment ils sélectionnent des prêts fiables, quels types de prêts sont les plus sûrs et ce que l’avenir réserve Plateformes de prêt P2P.

Comment décririez-vous Bondster en quelques mots ?

Bondster est une plateforme d’investissement, une place de marché P2P où vous pouvez investir dans des prêts de toutes sortes afin de diversifier votre portefeuille sur une seule plateforme et d’obtenir un rendement annuel de plus de 13 %.

Selon vous, qu’est-ce qui distingue Bondster des autres plateformes ?

De mon point de vue, les nombreuses options de diversification tout en maintenant un rendement élevé avec un risque géré permettent à Bondster de se démarquer. De plus, à l’exception de situations sans précédent telles que la pandémie mondiale et la guerre russe en Ukraine, aucun initiateur de prêt n’a été en défaut au cours des cinq années d’histoire de Bonster. Cela montre à quel point notre processus de due diligence est approfondi et approfondi.

Il convient également de mentionner que les prêts garantis par des crypto-monnaies sont uniques à notre plateforme. Lorsque le marché de la cryptographie est en baisse, nos investisseurs gagnent encore plus sur ces prêts. Si vos lecteurs souhaitent en savoir plus, il existe un article dédié sur notre blog qui met en évidence ce sujet.

Bondster a introduit divers types de prêts. Lequel est le plus sûr, selon vous ?

De mon point de vue, les prêts les plus sûrs sont ceux garantis par certaines garanties : immobilier, cryptomonnaies, etc. Vous pouvez choisir les initiateurs de prêts les plus solides en fonction de votre analyse personnelle ou vous fier à notre système de notation interne, introduit au début de cette année. Je suis convaincu que n’importe quelle garantie est la solution. Même si l’initiateur du prêt échoue, vous avez une assez bonne valeur de prêt et vous êtes prêt pour la phase de recouvrement en cas de défaut de paiement du prêt.

Quel est votre processus pour choisir un initiateur de prêt ?

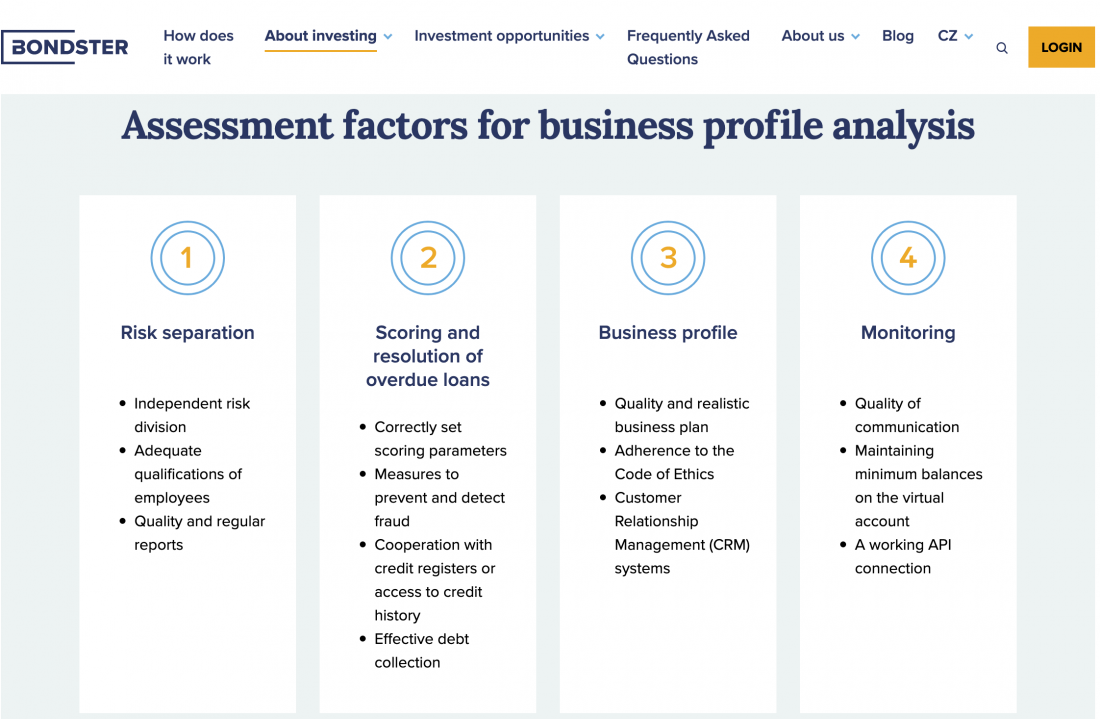

Avant d’accepter un initiateur de prêt, celui-ci doit se soumettre à un processus de due diligence qui comprend plusieurs étapes.

Étape 1 : une première inspection. Nous veillons à ce que l’initiateur du prêt et les personnes qui le sous-tendent, principalement la direction et ses bénéficiaires effectifs ultimes, ne soient impliqués dans aucune activité illégale telle que la fraude, le blanchiment d’argent, le trafic d’êtres humains ou de drogue, le terrorisme, etc.

Étape 2 : évaluation des risques. Il comprend une analyse financière, un profil commercial et un examen de l’environnement opérationnel.

Dans le cadre de l’analyse financière, nous examinons les états financiers et certaines autres données demandées par l’initiateur du prêt. Nous évaluons l’adéquation du capital, la rentabilité, la liquidité et la qualité des actifs. L’accent est mis sur l’évaluation du portefeuille de prêts de l’initiateur du prêt, car il représente la plupart de ses actifs et constitue également la principale source de revenus.

Une fois cela fait, il est temps de passer à l’étape suivante de l’évaluation des risques, à savoir le profil de l’entreprise. Dans cette partie, nous examinons la manière dont l’entreprise gère ses risques et examinons son modèle de notation, son manuel de collecte et sa gouvernance d’entreprise.

En ce qui concerne l’environnement opérationnel, notre équipe évalue le principal pays d’opérations pour l’initiateur du prêt. À cet égard, nous surveillons plusieurs indicateurs macroéconomiques qui, selon nous, influent sur les opérations de l’initiateur du prêt. La réglementation du pays, le ratio de prêts improductifs, l’indice de partage des informations de crédit, la stabilité politique et les restrictions concernant la conversion des devises ainsi que les transferts de fonds hors du pays sont les principaux indicateurs.

Étape 3 : La dernière étape implique des facteurs supplémentaires que nous appelons le stress et les aspects de soutien.

Un exemple de facteur de soutien peut être une garantie collective ou un partenaire solide de l’initiateur du prêt. Et un exemple de facteur de stress peut être un historique court, une mauvaise réputation ou un risque de change.

Après avoir évalué toutes ces étapes, l’équipe de Bondster attribue une note et définit l’exposition maximale. L’exposition maximale représente le montant maximum de prêts que l’initiateur du prêt peut télécharger sur notre plateforme.

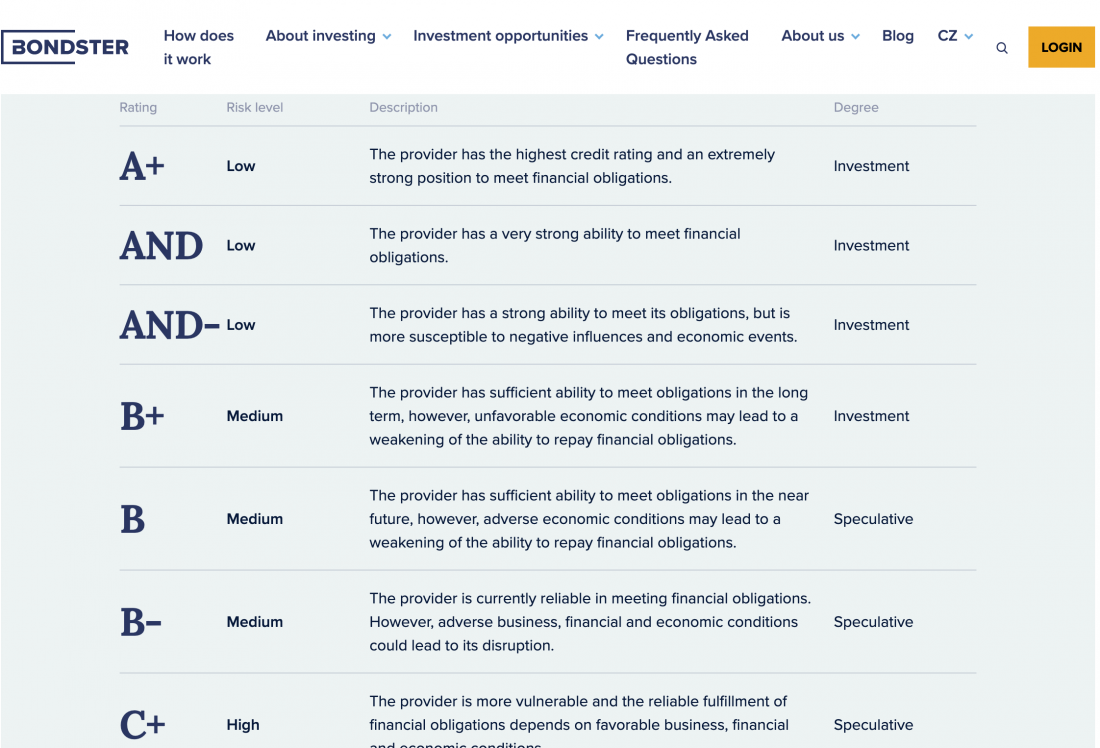

La note attribuée est publiée sur le site Web de Bondster afin que vous puissiez l’utiliser comme indication du risque. Vous pouvez voir une échelle allant de A+, pour la meilleure note, à C-, pour la pire, et D pour les initiateurs de prêts qui n’ont pas respecté leur engagement financier.

Avez-vous récemment cessé de travailler avec des initiateurs de prêts ? Dans l’affirmative, quelle en était la raison ?

Bien sûr, c’est arrivé. Nous avons terminé notre coopération avec quelques entreprises touchées par les modifications de la législation dans les juridictions de leur pays d’origine pendant les pandémies de COVID. Et, bien sûr, il y a eu des résiliations de coopération de la part de l’initiateur du prêt en raison de la réglementation en vigueur dans sa juridiction.

À ce jour, nous sommes en train de rompre avec les initiateurs de prêts russes. Encore une fois, principalement en raison des modifications de la législation dans leur pays.

Votre responsable des risques évalue chaque prêteur qui présente une demande d’adhésion à Bondster. Comment avez-vous élaboré votre méthodologie d’évaluation pour les investisseurs ?

Nous nous concentrons sur la qualité plutôt que sur la quantité. Il est donc indispensable de mettre en place un processus de due diligence approfondi. Le processus était en effet différent lorsque Bondster venait de démarrer, et nous avons constamment essayé de l’améliorer. Ce faisant, le service des risques a étudié différentes méthodologies de notation et a élaboré la méthode qui s’est révélée la plus appropriée pour les initiateurs de prêts.

Vous êtes sur le marché depuis 2017. Quel moment a été le plus critique pour Bondster, et comment l’avez-vous surmonté ?

La pandémie de COVID a été critique, touchant principalement la législation polonaise qui appliquait le plafonnement des taux et les exonérations des acomptes provisionnels pour les débiteurs, de sorte que les initiateurs de prêts ont été sérieusement impactés sur leur flux de trésorerie. Cela les a empêchés de rembourser leurs rachats.

Heureusement, grâce à notre approche spécifique pour les initiateurs de prêts concernés, nous avons réussi à obtenir les 2/3 des fonds. Deux initiateurs de prêts ont déjà couvert 100 % de leur dette envers les investisseurs, intérêts compris.

Comment envisagez-vous l’avenir de votre secteur ?

Le point de gravité du risque est passé du débiteur aux initiateurs du prêt. Je pense qu’à l’avenir, cela se déplacera davantage vers les plateformes. Je pense que nous assisterons à une plus grande tendance, car c’est la plateforme qui permet de contrôler la qualité des initiateurs de prêts. L’autre tendance susceptible de persister concerne les agrégateurs de plateformes.

Y a-t-il des nouvelles ou des projets concernant Bondster qui, selon vous, pourraient intéresser les investisseurs ?

Cette année a été très chargée pour Bondster. Nous avons introduit trois stratégies d’investissement prédéfinies automatisées, créé notre système de notation qui aide les investisseurs à évaluer la « force » des initiateurs de prêts sur notre plateforme et lancé les prêts adossés à des cryptomonnaies.

Notre équipe travaille actuellement sur de nouvelles fonctionnalités pour Bondster afin de rendre les investissements avec nous encore plus efficaces, mais pour l’instant, nous les garderons secrètes, alors restez connectés !

Nous remercions M. Klema pour cette présentation intéressante et nous attendons avec impatience les nouvelles fonctionnalités de Bondster. Découvrez d’autres opportunités d’investissement avec Bondster et familiarisez-vous avec le financement participatif P2P sur CrowdSpace.