Wie viel kannst du mit Crowdfunding verdienen

Top-Artikel

- Crowdfunding-Betrug: Plattformen, die man vermeiden sollte, um kein Geld zu verlieren

- Crowdfunding in Deutschland: Markt- & Top-Plattformen im Überblick

- Wie funktioniert Aktien-Crowdfunding?

- Beste Strategien und Tipps für Crowdfunding-Kampagnen

- Arkbound startet eine Crowdfunding-Plattform für Bücher, um angehende Autoren zu unterstützen

Alle zukünftigen Investoren und Investoren stellen diese Frage irgendwann auf ihrem Weg.

Die Wahrheit ist, dass es keine eindeutige Antwort gibt, was bedeutet, dass die Möglichkeiten da draußen endlos sind.

Es ist jedoch wichtig, von Anfang an zu erkennen, dass jede Investition das Risiko birgt, sie zu verlieren, geschweige denn damit zu verdienen. Je lukrativer die Anlagemöglichkeit aussieht, desto größer ist das Risiko. Und es liegt nur an der Erfahrung und dem Wissen des Anlegers, dies zu verwalten.

Zum Glück ist es heutzutage etwas einfacher geworden, Letzteres zu erwerben.

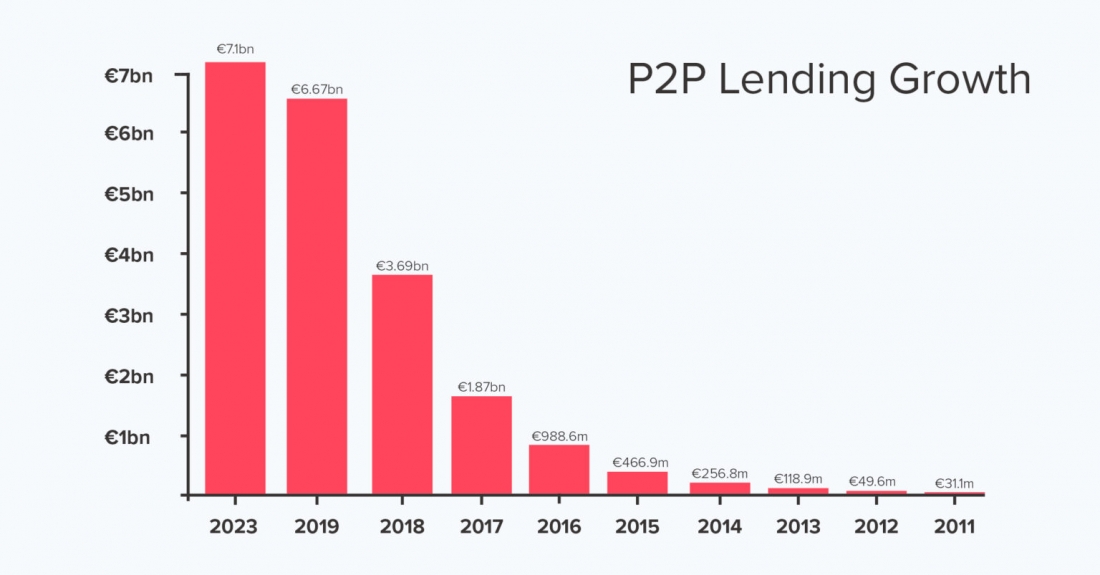

Erstens hat sich Crowdfunding, insbesondere P2P-Kredite, zu einer etablierten Branche entwickelt, die sich mit mehr als einem Jahrzehnt auf dem Markt als rentabel erwiesen hat. Im Jahr 2021 belief es sich beispielsweise auf 83,79 Milliarden US-Dollar pro Zahlen von Precedence Research.

Zweitens stehen heute genügend Ressourcen zur Verfügung, um sich über Anlagestrategien zu informieren. Anleger mit praktischer Erfahrung teilen beispielsweise Fälle und Tipps, von denen andere Menschen lernen können.

Ganz zu schweigen von professionellen Online-Ausgaben für Wirtschaft und Finanzen, die ihre Leser über die neuesten Statistiken und Prognosen auf dem Laufenden halten.

Vor diesem Hintergrund kann man Instrumente finden, um die potenziellen Anlageergebnisse zu projizieren. Zumindest bis zu einem gewissen Grad.

Also, hier ist, was wir zu der Hauptfrage zu sagen haben, die in diesem Artikel untersucht wird, „wie viel Sie mit Crowdfunding verdienen können“ – es ist eine komplexe Gleichung. Es wird keine eindeutige Antwort geben, aber wir geben Ihnen alle Gleichungsbedingungen, um sie unabhängig voneinander zu lösen.

Wie kann ich mit P2P verdienen?

- Erst recherchieren, dann investieren.

Der Aufbau eines stetigen passiven Einkommens ist heute für viele Anleger zu einem vorrangigen Ziel geworden. Der reichlich vorhandene P2P-Kreditmarkt in Kombination mit der Nachfrage nach einer passiven Einnahmequelle trägt zu einem Zustrom neuer Plattformen bei.

Einerseits verstärkt es den Wettbewerb zwischen P2P-Kreditseiten, um ihren Nutzern ein besseres Anlageerlebnis zu bieten.

Auf der anderen Seite gibt es mehr Chancen, auf ein nicht vertrauenswürdiges Unternehmen zu stoßen.

Einige von ihnen versprechen Ihnen von Anfang an fast keine Risiken und hohe Belohnungen. In den meisten Fällen stellt sich heraus, dass genau das Gegenteil der Fall ist. Eine gründliche Recherche ist also ein Muss:

- Wie werden Anleger und Kreditnehmer bewertet?

- Wie hoch ist die Liquidität der Plattformen? Wie schnell kann ich mein Geld abheben?

- Wie sieht der Ablauf der P2P-Kreditplattform für ausgefallene Kredite aus?

- Wie hoch sind die Durchschnittsrenditen?

- Was sind die Bewertungen? Wie wurde mit negativen Erfahrungen umgegangen?

- Gibt es Rückkaufgarantien? Mit anderen Worten, wenn der Kreditnehmer in Konkurs geht, wird der P2P-Anbieter meine Investition zurückzahlen?

Dies sind nur einige Eckpfeiler für den Einstieg.

Die Antworten versuchen nicht nur, sich selbst zu schützen, sondern vermitteln Ihnen auch ein Verständnis der Geschäftsmodelle und Richtlinien der P2P-Plattform.

Wir empfehlen auch, in den Blogs von Anlegern nachzuschlagen, die verschiedene P2P-Kreditseiten testen, ihre Fehler und intelligenten Schritte beschreiben und die Gesamteindrücke teilen. P2P Empire ist eine dieser praktischen Ressourcen, um mit P2P-Investitionen zu beginnen.

Für erfahrene Anleger könnte es interessant sein, den Vergleich der P2P-Kreditplattformen zu untersuchen, den P2P Empire häufig veröffentlicht.

- Fange klein an.

Nach all den Recherchen fühlt es sich richtig an, mit Investitionen auf Hochtouren zu gehen. Wir empfehlen jedoch, langsam anzufangen.

Denken Sie daran: „Theoretisch sind Theorie und Praxis dasselbe. In der Praxis sind sie es nicht“.

Wenn Sie einen kleinen Betrag investieren, erhalten Sie den nötigen Raum, um stressfrei die Investitionsreise zu durchlaufen, sich mit der Plattform vertraut zu machen und letztendlich kostspielige Fehler zu vermeiden.

Indem Sie den Investitionsbetrag schrittweise erhöhen, können Sie das Risikoniveau ermitteln, mit dem Sie sich wohl fühlen.

- Immer diversifizieren.

Diversifikation ist die Lösung für die Probleme vieler Anleger. Kurz gesagt, es ist der einzige funktionierende Mechanismus, der dazu beiträgt, das Risiko zu minimieren, ein solides Anlageportfolio aufzubauen und mehr Rendite zu erzielen.

Stellen Sie also sicher, dass Sie Ihr Geld auf mehrere Kredite verteilen, was mit einem Kreditguthaben von 25 bis 50 GBP sehr einfach ist. In diesem Fall besteht eine gute Chance, dass die Gewinne immer höher sind als die Ausfälle.

- Erkundigen Sie sich nach Steuern.

P2P-Krediterklärungen werden als Einkommen betrachtet, was bedeutet, dass sie besteuert werden.

Ein weiteres Kästchen, das Sie in der Liste überprüfen sollten, besteht darin, sich über die in Ihrem Land geltende Steuerpolitik zu informieren. Wenn Sie britischer Staatsbürger sind, gibt es einige gute Nachrichten.

Dank der Einführung von IFISA, Innovative Finance Individual Savings Account, unterliegen Zinsen, die durch P2P-Kredite erzielt werden, nicht der Besteuerung. Mit IFISA können Sie bis zu 20.000,00 GBP pro Jahr investieren und steuerfreies Einkommen erhalten. Beachten Sie jedoch, dass alles, was den Freibetrag von 20.000,00 GBP übersteigt, steuerpflichtig ist.

Beste Plattformen für passives Einkommen im Jahr 2022

Die obigen Empfehlungen sind nur einige grundlegende Vorsichtsmaßnahmen, die jeder treffen kann, um sich zu sichern und die Chancen für erfolgreiche Anlagebemühungen zu erhöhen.

Wie Sie vielleicht sehen, spielt die Auswahl eines zuverlässigen P2P-Anbieters eine entscheidende Rolle. Im Folgenden finden Sie Beispiele für P2P-Kreditplattformen, die für Anleger mit passivem Einkommen geeignet sein können.

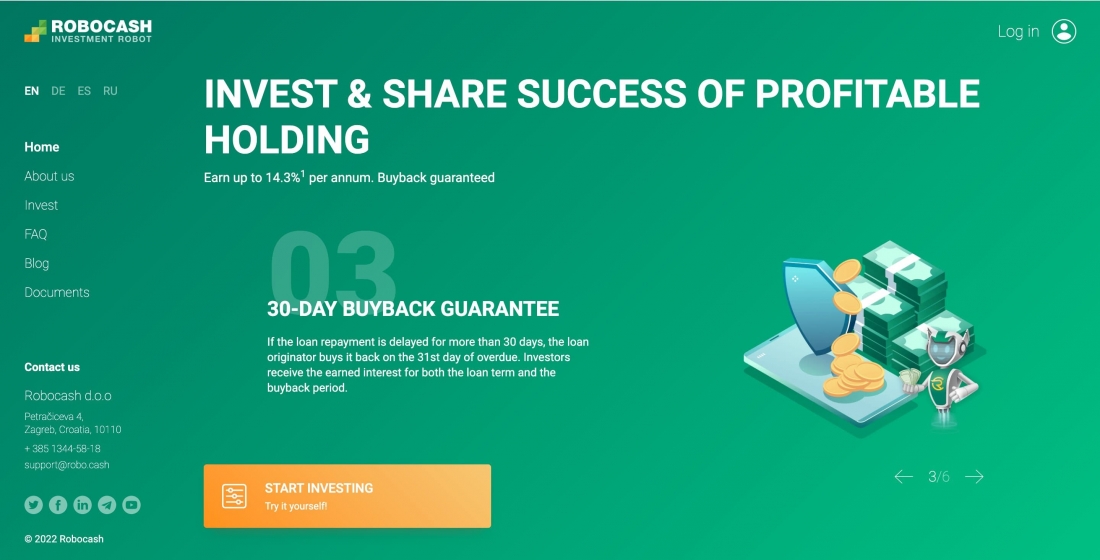

Robocash

Robocash ist eine in Kroatien ansässige P2P-Kreditplattform, die sich hauptsächlich mit kurzfristigen Konsumentenkrediten befasst.

Während viele P2P-Anbieter mit 60-Tage-Rückkaufgarantien arbeiten, gibt Robocash die Investition innerhalb von 30 Tagen zurück.

Durchschnittliche jährliche Rendite: 10 bis 14%

Min. Investitionsbetrag: 10€

Kreditmärkte: Spanien, Singapur, Kasachstan, Philippinen.

Rückkaufgarantien: ja

Sofortige Liquidität: nein

Diversifizierungsmöglichkeiten: ja

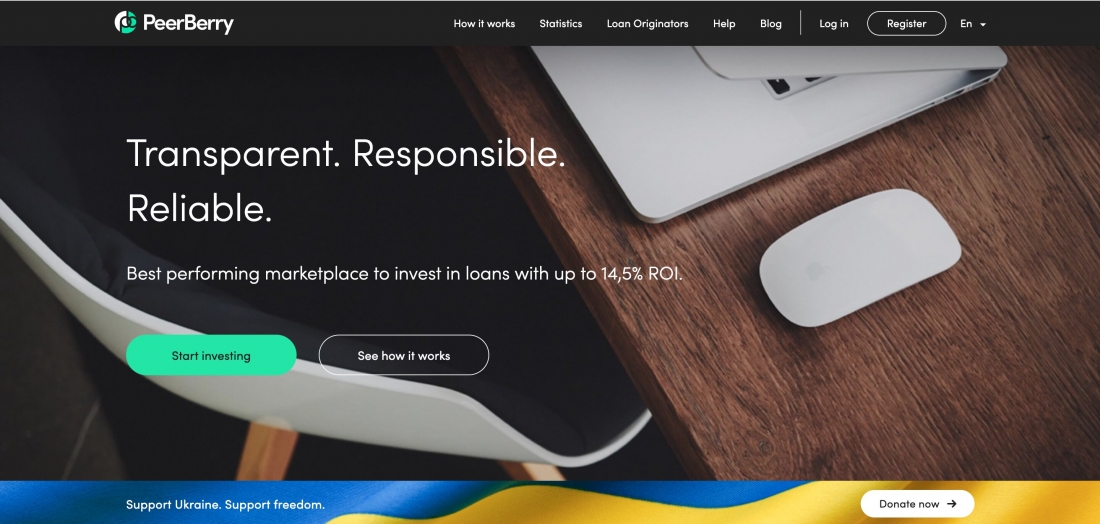

Peer-Beery

PeerBerry gilt als eine der besten P2P-Kreditplattformen für kurzfristige Kredite und bietet Autoinvestitionen Optionen. Der Anbieter ist auch bekannt für seinen reaktionsschnellen Support und seine allgemeine Transparenz. Um diesen Ruf aufrechtzuerhalten, legt PeerBerry seine Finanzberichte und Statistiken offen.

Durchschnittliche jährliche Rendite: 11% – 14%

Min. Investitionsbetrag: 10€

Kreditmärkte: Polen, Kasachstan, Moldawien, Rumänien, Litauen, Vietnam.

Rückkaufgarantien: ja

Sofortige Liquidität: nein

Diversifizierungsmöglichkeiten: ja

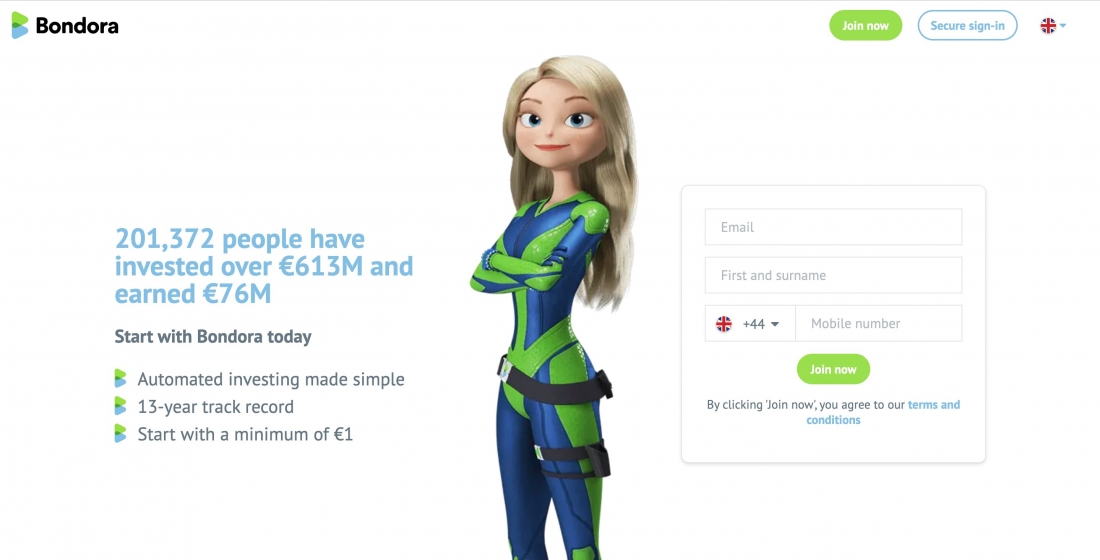

Bondora

Bondora ist eine der ältesten P2P-Kreditplattformen mit Sitz in Estland, mit fortschrittlichen Tools, die Anlegern helfen, ihre Strategien zu automatisieren.

Bondora Go & Grow ist eines dieser beliebten Anlageprodukte, besonders praktisch für Anfänger.

So funktioniert es: Sie erstellen Ihr Go & Grow-Konto, legen den anfänglichen Investitionsbetrag und die Leihfrist fest. Dann wertet das Tool sofort die Einstellungen aus und gibt eine mögliche Schätzung Ihrer Rendite.

Schließlich wird Go & Grow die Investition auf 90.000 Kredite verteilen, was ein hervorragendes Beispiel für die Diversifizierung ist.

Durchschnittliche jährliche Rendite: 6% – 27%

Min. Investitionsbetrag: 1€

Kreditmärkte: Estland, Spanien, Finnland.

Rückkaufgarantien: nein.

Sofortige Liquidität: ja.

Diversifizierungsmöglichkeiten: ja

Abschließende Gedanken

Alles in Betracht gezogen, passives Einkommen ist doch nicht so passiv.

Es erfordert Zeit und Mühe, sich über alle damit verbundenen Best Practices und Risiken zu informieren, sich über die Geschichte der P2P-Plattform, Sicherheitsgarantien usw. zu erkundigen.

Die oben aufgeführten Plattformen sind die großen Player, die schon seit einiger Zeit auf dem Markt sind, und können ein guter Ort sein, um entweder eine Lernkurve zu überwinden oder neue Ideen zur Erweiterung Ihres Portfolios zu erhalten.

Letztlich kommt es auf das Verhältnis zwischen den Risiken und der Rendite an, mit der Sie sich wohl fühlen.

Die Erkundung verschiedener P2P-Plattformen kann Ihnen helfen, besser zu verstehen, welche Plattformfunktionen für Sie einen Unterschied machen, und herauszufinden, welche passiven Einkommensstrategien am besten funktionieren.