Crowdfunding-Bestimmungen in Großbritannien und Europa

Top-Artikel

- Crowdfunding-Betrug: Plattformen, die man vermeiden sollte, um kein Geld zu verlieren

- Crowdfunding in Deutschland: Markt- & Top-Plattformen im Überblick

- Wie funktioniert Aktien-Crowdfunding?

- Beste Strategien und Tipps für Crowdfunding-Kampagnen

- Arkbound startet eine Crowdfunding-Plattform für Bücher, um angehende Autoren zu unterstützen

Neue Crowdfunding-Unternehmen stehen vor vielen Herausforderungen, die die Erfolge des gesamten Teams einfrieren können: Unerfahrene Entwickler, inkompetente Manager oder Anwälte können ein Projekt leicht scheitern lassen.

Es gibt jedoch einen Aspekt, den Sie kontrollieren und verwalten können: Informieren Sie sich im Voraus über Crowdfunding-Vorschriften und beginnen Sie niemals mit der Entwicklung der Plattform, bevor Sie die rechtliche Seite herausgefunden haben.

Das Hauptziel der Aufsichtsbehörden besteht darin, sicherzustellen, dass Ihr Crowdfunding-Geschäft eine Reihe von Grundregeln einhält und die Finanzlage von Investoren und Spendenaktionen, die Ihre Crowdfunding-Plattform nutzen, nicht beeinträchtigt.

In diesem Artikel werden wir einige der Anforderungen der Aufsichtsbehörden in Großbritannien und Europa untersuchen.

Hinweis: Die präsentierten Informationen sollten nicht als Rechtsberatung behandelt werden. Bitte lassen Sie sich von einem erfahrenen Anwalt oder Compliance-Berater beraten.

Folgendes werden wir behandeln:

- Wer sind die Regulierungsbehörden und warum brauchen wir sie?

- Was ist die Financial Conduct Authority?

- Welche Crowdfunding-Plattformen werden von der FCA reguliert?

- Wie wird Crowdfunding in Europa reguliert?

Finanzaufsichtsbehörden und warum wir sie brauchen

Die Finanzmärkte entwickeln sich schnell. Im Jahr 2006 war das Wort „Crowdfunding“ neu, und jetzt ist es ein alltäglicher Begriff, der keine Verwirrung stiftet.

Mit dem Wachstum des Marktes entstanden neue Probleme, die das ordnungsgemäße Funktionieren des Crowdfunding-Sektors verhindern.

Finanzaufsichtsbehörden wurden geschaffen, um diese Märkte zu regulieren, die Verbraucher zu schützen und einen gesunden Wettbewerb zu fördern und ihren Ländern Gewinne zu bringen.

Dank der Finanzaufsichtsbehörden entwickeln sich nicht nur die Volkswirtschaften der Länder. Auch das globale Wirtschaftszentrum entwickelt sich, was das gesamte Finanzsystem in Bewegung bringt.

Einige der frühesten Aufsichtsbehörden des Finanzsektors sind die FCA im Vereinigten Königreich, die BaFin in Deutschland und AMF in Frankreich.

Was ist FCA und was macht sie genau?

Die Financial Conduct Authority (FCA) ist die führende Finanzaufsichtsbehörde im Vereinigten Königreich, die mehr als 59.000 Unternehmen übersieht.

Seit 2013 hat die FCA 1.500 Banken, Bausparkassen, Kreditgenossenschaften, Versicherer und große Investmentgesellschaften reguliert. Crowdfunding-Plattformen werden ebenfalls von der FCA reguliert.

Die britische Crowdfunding-Regulierung begann 2014 nach der Veröffentlichung neuer Regeln, die darauf abzielten, die Verbraucher vor Betrug zu schützen und das britische Finanzsystem zu verbessern.

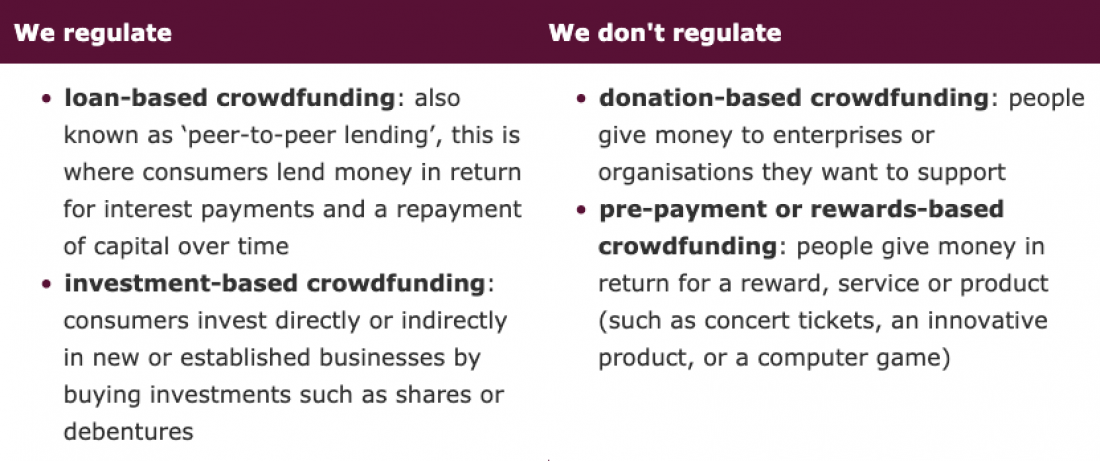

Welche Crowdfunding-Plattformen werden von der FCA reguliert?

Die FCA reguliert alle Arten von Crowdfunding-Plattformen, mit Ausnahme von Spenden und Belohnungen, da sie nicht am Kauf und Verkauf von Aktien beteiligt sind und keine Kapitalerhöhung implizieren.

Was ist mit P2P-Kreditplattformen?

Peer-to-Peer- oder P2P-Kredite sind eine alternative Finanzierungsmethode, die der FCA-Regulierung unterliegt, obwohl P2P-Plattformen bis 2014 von der Büro für fairen Handel (OFT).

Die FCA überwacht P2P-Plattformen genau, da einige Plattformen ihre Kunden betrügen und ihre Dienste so präsentieren, dass sie Geld in einer Einzahlung halten.

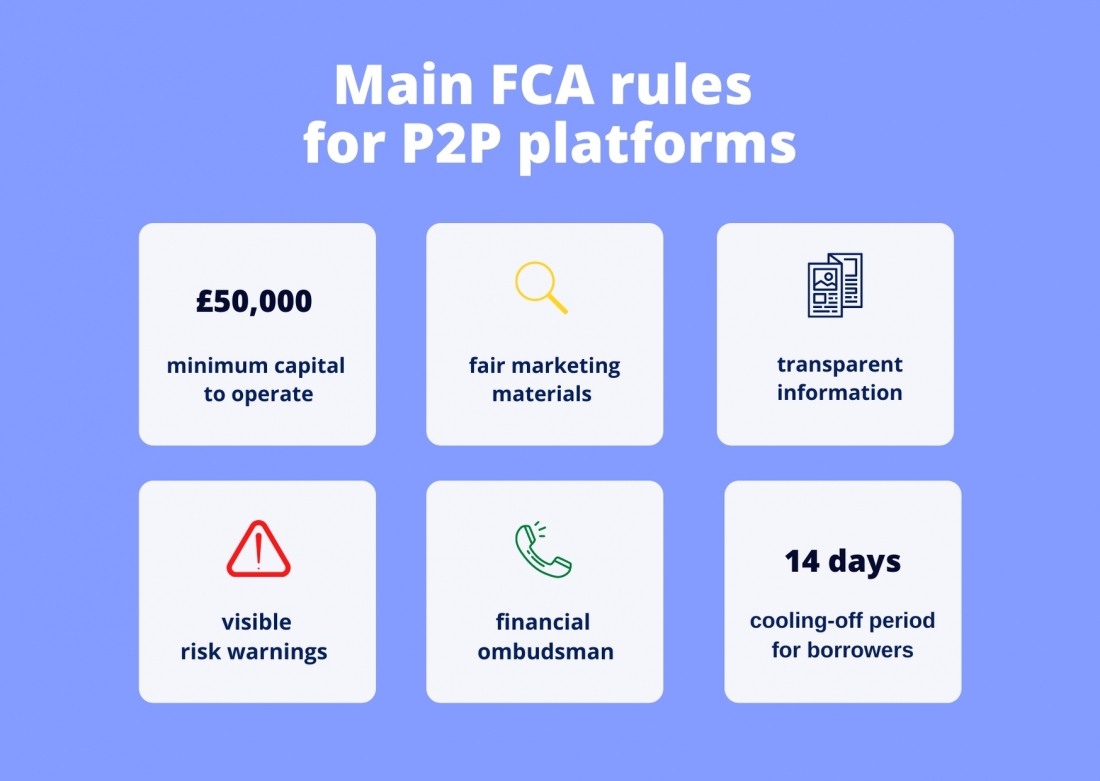

Wenn Sie planen, eine P2P-Kreditplattform zu starten, empfehlen wir Ihnen, die grundlegenden FCA-Bedingungen für P2P-Plattformen zu lesen:

Zusätzlich zu den Bodenverhältnissen nimmt die FCA regelmäßig neue Änderungen vor und gibt Warnungen aus .

Beispielsweise aktualisierte die FCA 2019 die Anforderungen für P2P-Kredite und legte das Anlagelimit für Privatkunden fest, das 10% des investierten Vermögens nicht überschreiten sollte .

Wie beantrage ich eine Genehmigung für eine Crowdfunding-Plattform?

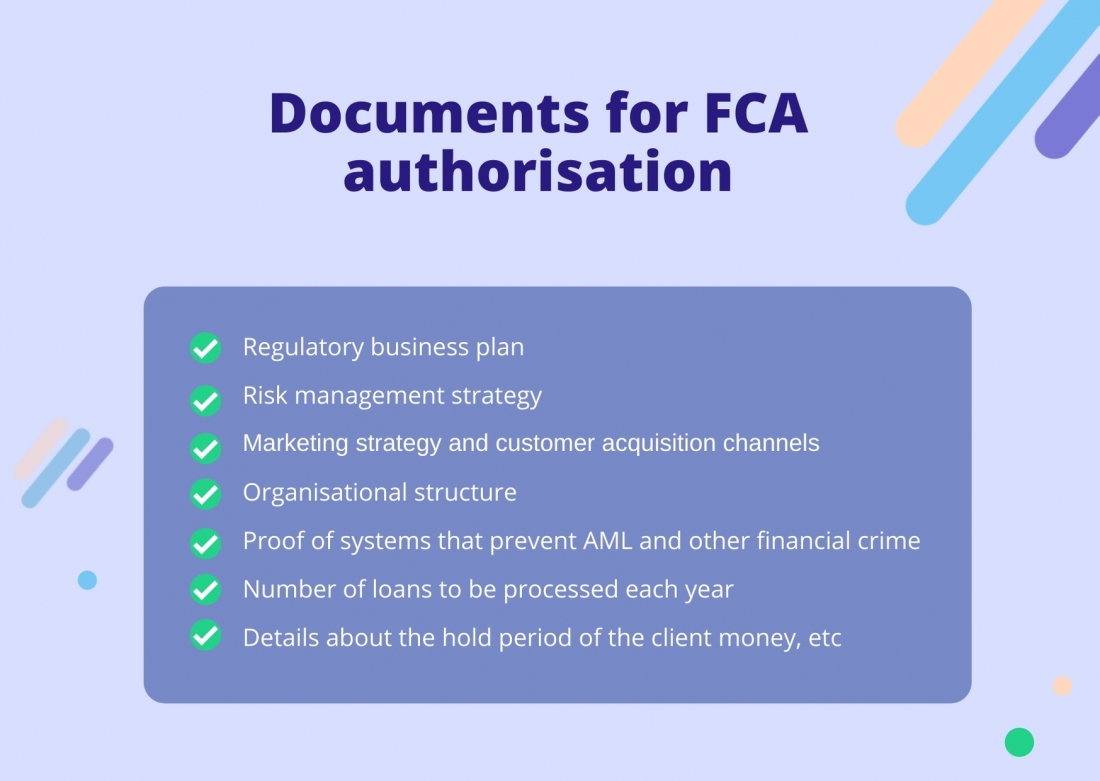

Das Einreichen eines Antrags selbst sollte nicht schwierig sein, aber das Sammeln der erforderlichen Dokumente, die Erfüllung aller FCA-Anforderungen auf der Website und das Durchlaufen der Genehmigung Es ist unwahrscheinlich, dass es im Hande funktioniert. Die meisten Unternehmen beauftragen eine Auftragnehmerfirma, die alle „Tricks“ der FCA kennt.

Wenn Sie das Unternehmen selbst autorisieren möchten, finden Sie hier die grundlegende Liste der Dokumente, die Sie sammeln müssen:

Seien Sie bereit, dass der Autorisierungsprozess lang sein wird und 6 bis 12 Monate dauern wird. Sie müssen persönlich mit einer autorisierten FCA-Person kommunizieren, dieselben Fragen mehrmals beantworten und die festgelegte Registrierungsgebühr bezahlen.

Um einen besseren Überblick über den Genehmigungsprozess und den Zweck zu erhalten, lesen Sie das FCA-Handbuch.

Nach erfolgreicher Autorisierung wird Ihnen eine FCA-Registrierungsnummer zugewiesen, die Sie auf Ihrer Crowdfunding- oder P2P-Kreditplattform angeben müssen.

Crowdfunding-Vorschriften in Europa

Heute ist es für die Crowdfunding-Plattformen immer noch eine ziemliche Herausforderung, in den EU-Ländern zu expandieren, da es keine allgemeinen Regeln gibt. Erst im Dezember 2019 erreichten das Europäische Parlament und der Rat eine vorläufige politische Einigung über die neue Verordnung.

Dieses Dokument wird es den Crowdfunding-Plattformen ermöglichen, eine EU-Kennzeichnung zu beantragen, wodurch die Plattformen ihre Dienste in der gesamten EU anbieten können.

Ende Juli 2020 verabschiedete der Europäische Rat neue Regeln für Crowdfunding-Plattformen, die Kampagnen für bis zu 5 Millionen Euro. Auf Belohnungen und Spenden basierendes Crowdfunding liegen außerhalb des regulatorischen Geltungsbereichs.

Die Verordnung wird nach ihrer Verabschiedung durch das Europäische Parlament in Kraft treten.

Trotz der positiven Entwicklungen betrachten die meisten Investoren europäisches Crowdfunding nicht als erfolgreichen Markt, da die Regulierung immer noch weitgehend auf nationalen Rechtsvorschriften beruht.

Zu Beginn des Artikels haben wir bereits Finanzbehörden in verschiedenen europäischen Ländern zitiert und erwähnt, dass Crowdfunding in Frankreich von reguliert wurde Autorité des marchés financiers (AMF) seit 2014.

In Frankreich müssen alle Crowdfunding-Plattformen (mit Ausnahme der auf Spenden basierenden) im ORIAS-Einheitsregister als Crowdfunding-Berater registriert sein.

Im Gegensatz zum französischen Gesetz wird Crowdfunding in Deutschland von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) reguliert, die optimistisch ist, die Crowdfunding-Macht im Land auszubauen darüber hinaus.

Der Deutsche Crowdfunding-Verband hat kürzlich Verbesserungen der rechtlichen Rahmenbedingungen für Crowdfunding verabschiedet. Gemäß den Änderungen wurde das individuelle Anlagelimit von 10.000 Euro auf 25.000 Euro pro Investor und Jahr erhöht.

Wenn Sie erwägen, eine Crowdfunding-Plattform in europäischen Ländern zu starten, empfehlen wir Ihnen, die Regeln der Crowdfunding-Verordnung zu beachten in einem bestimmten Land als Hinweis.

Fassen wir zusammen

Alternative Finanzaufsichtsbehörden versuchen, das Umfeld für Unternehmer zu verbessern und Investoren vor Betrug zu schützen, wodurch ein gesunder Wettbewerb auf dem Markt reguliert wird.

Natürlich ist die Regulierung in Großbritannien und den USA viel besser entwickelt als in europäischen Ländern, aber das bedeutet nicht, dass Sie nicht die Möglichkeit haben, ein erfolgreiches Investmentgeschäft in Lettland, Deutschland oder Malta aufzubauen.

Sie brauchen nur mehr Aufwand und Zeit, um den rechtlichen Rahmen eines bestimmten Landes zu verstehen und höchstwahrscheinlich die Hilfe von Auftragnehmern in Anspruch zu nehmen.