Réglementation du financement participatif au Royaume-Uni et en Europe

Meilleurs articles

- Les meilleures plateformes de crowdlending en Europe 2022

- Comment créer un revenu passif grâce au prêt P2P ?

- Le financement participatif en capital au Royaume-Uni : comment cela fonctionne et meilleures plateformes d’actions

- Financement participatif ou investissement providentiel : quelle est la différence

- Financement participatif en Allemagne : aperçu du marché et des principales plateformes

Les nouvelles entreprises de financement participatif sont confrontées à de nombreux défis qui peuvent geler les réalisations de toute l’équipe : des développeurs inexpérimentés, des gestionnaires ou des avocats incompétents peuvent facilement échouer un projet.

Mais il y a un aspect que vous pouvez contrôler et gérer : renseignez-vous à l’avance sur les réglementations relatives au financement participatif et ne commencez jamais à développer la plateforme avant d’avoir compris l’aspect juridique.

L’objectif principal des organismes de réglementation est de s’assurer que votre activité de financement participatif est conforme à un ensemble de règles de base et qu’elle ne nuira pas à la situation financière des investisseurs et des collecteurs de fonds qui utilisent votre plateforme de financement participatif.

Dans cet article, nous allons explorer certaines des exigences des régulateurs au Royaume-Uni et en Europe.

Remarque : les informations présentées ne doivent pas être considérées comme des conseils juridiques. Demandez la consultation d’un avocat ou d’un conseiller en conformité expérimenté.

Voici ce que nous allons aborder :

- Qui sont les régulateurs et pourquoi en avons-nous besoin ?

- Qu’est-ce que la Financial Conduct Authority ?

- Quelles plateformes de financement participatif sont réglementées par la FCA ?

- Comment le financement participatif est-il réglementé en Europe ?

Les régulateurs financiers et pourquoi nous en avons besoin

Les marchés financiers se développent rapidement. En 2006, le mot « financement participatif » était nouveau, et il s’agit désormais d’un terme courant qui ne prête pas à confusion.

Avec la croissance du marché, de nouveaux problèmes sont apparus qui empêchent le secteur du financement participatif de fonctionner correctement.

Les régulateurs financiers ont été créés pour réguler ces marchés, protéger les consommateurs et promouvoir une saine concurrence, afin de générer des bénéfices pour leurs pays.

Grâce aux régulateurs financiers, les économies des pays ne sont pas les seules à se développer. Le pôle économique mondial se développe également, ce qui fait bouger l’ensemble du système financier.

Certains des premiers régulateurs du secteur financier sont la FCA au Royaume-Uni, la BaFin en Allemagne et AMF en France.

Qu’est-ce que la FCA et à quoi sert-elle exactement ?

La Financial Conduct Authority (FCA) est le principal régulateur financier du Royaume-Uni, qui supervise plus de 59 000 entreprises.

Depuis 2013, la FCA a réglementé 1 500 banques, sociétés de construction, coopératives de crédit, assureurs et grandes sociétés d’investissement. Les plateformes de financement participatif sont également réglementées par la FCA.

La réglementation britannique sur le financement participatif a débuté en 2014, à la suite de la publication de nouvelles règles visant à protéger les consommateurs contre la fraude et à améliorer le système financier britannique.

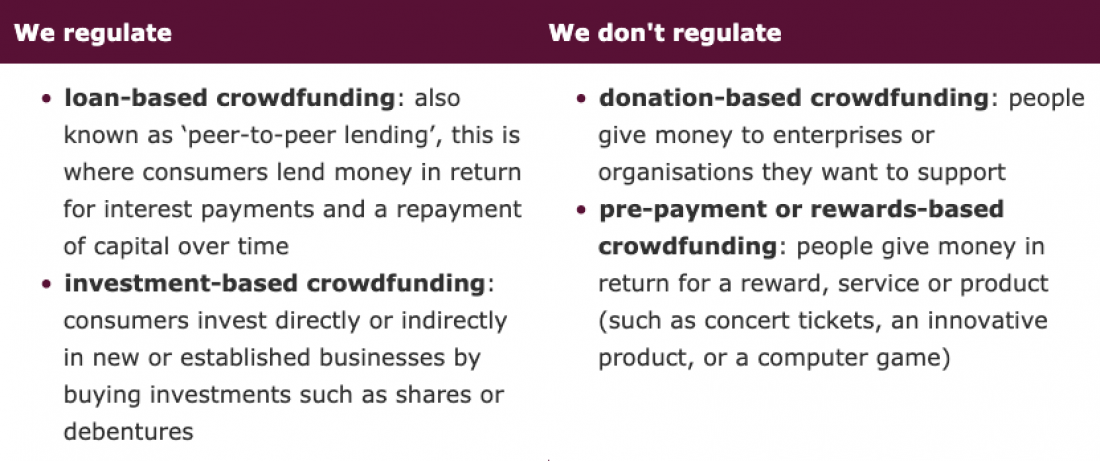

Quelles plateformes de financement participatif sont réglementées par la FCA ?

La FCA réglemente tous les types de plateformes de financement participatif, à l’exception des plateformes de dons et de récompenses, car elles ne participent pas à l’achat et à la vente d’actions et n’impliquent pas d’augmentation de capital.

Qu’en est-il des plateformes de prêt P2P ?

Le prêt entre particuliers ou P2P est une méthode de financement alternative soumise à la réglementation de la FCA, bien que, jusqu’en 2014, les plateformes P2P étaient réglementées par le Bureau du commerce équitable (OFT).

La FCA surveille de près les plateformes P2P, car certaines plateformes peuvent tromper leurs clients et présenter leurs services comme des dépôts d’argent.

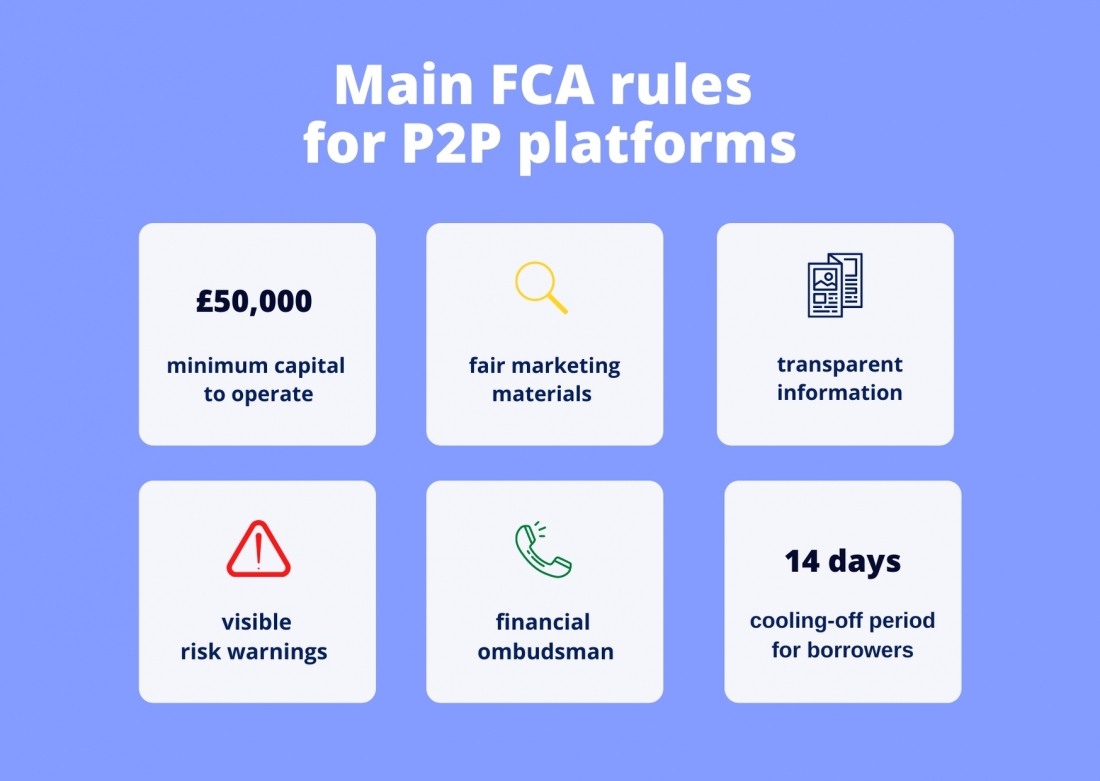

Si vous envisagez de lancer une plateforme de prêt P2P, nous vous recommandons de consulter les termes de base de la FCA pour les plateformes P2P :

Outre les conditions du sol, la FCA apporte régulièrement de nouvelles modifications et émet des avertissements .

Par exemple, en 2019, la FCA a mis à jour les exigences relatives aux prêts P2P et a défini la limite d’investissement pour les clients de détail, qui ne doit pas dépasser 10 % des actifs investis. .

Comment faire une demande d’autorisation pour une plateforme de financement participatif ?

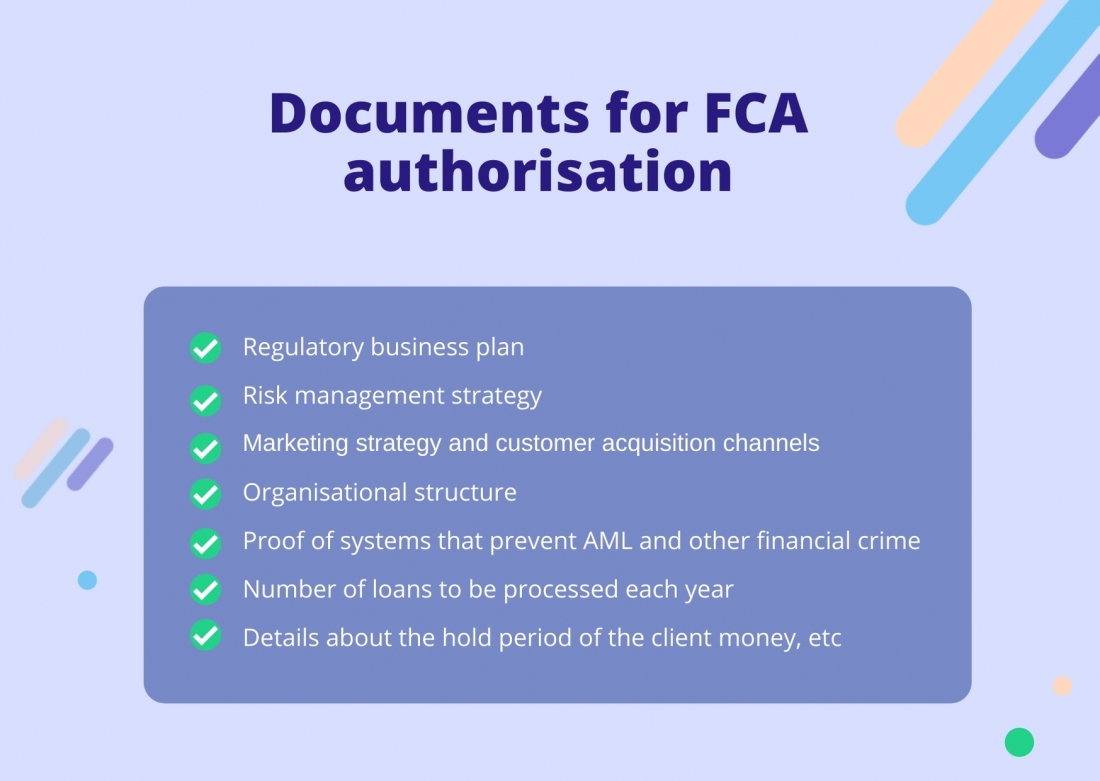

Soumettre une demande par vous-même ne devrait pas être difficile, mais rassembler les documents nécessaires, remplir toutes les exigences de la FCA sur le site et passer par l’autorisation unique a peu de chances de fonctionner à main. La plupart des entreprises font appel à une entreprise sous-traitante qui connaît toutes les « astuces » de la FCA.

Si vous souhaitez autoriser vous-même l’entreprise, voici la liste de base des documents que vous devez collecter :

Préparez-vous à ce que le processus d’autorisation soit long et prenne de 6 à 12 mois. Vous devrez communiquer personnellement avec une personne autorisée par la FCA, répondre aux mêmes questions plusieurs fois et payer les frais d’inscription établis.

Pour avoir une meilleure idée du processus d’autorisation et de son objectif, consultez le manuel de la FCA.

Une fois l’autorisation validée, un numéro d’enregistrement FCA vous sera attribué, que vous devrez indiquer sur votre plateforme de financement participatif ou de prêt P2P.

Réglementation du crowdfunding en Europe

Aujourd’hui, il est encore très difficile pour les plateformes de financement participatif de se développer dans les pays de l’UE, car il n’existe pas de règles générales. Ce n’est qu’en décembre 2019 que le Parlement européen et le Conseil sont parvenus à une accord politique intérimaire sur le nouveau règlement.

Ce document permettra aux plateformes de financement participatif de demander un label européen, ce qui leur donnera la possibilité de proposer leurs services dans toute l’UE.

Fin juillet 2020, le Conseil européen a adopté de nouvelles règles pour les plateformes de financement participatif qui couvrent des campagnes pour un montant maximum de 5 millions d’euros. Le financement participatif basé sur les récompenses et les dons n’entre pas dans le champ d’application réglementaire

Le règlement entrera en vigueur après son adoption par le Parlement européen.

Malgré cette évolution positive, la plupart des investisseurs ne considèrent pas le financement participatif européen comme un marché performant, car la réglementation repose encore largement sur la législation nationale.

Au début de l’article, nous avons déjà cité les autorités financières de différents pays européens et indiqué que le financement participatif en France était réglementé par Autorité des marchés financiers (AMF) depuis 2014.

En France, toutes les plateformes de financement participatif (à l’exception de celles basées sur les dons) doivent être enregistrées dans le registre unique de l’ORIAS en tant que consultant en financement participatif.

Contrairement à la loi française, le financement participatif en Allemagne est réglementé par l’Autorité allemande de surveillance financière (BaFin), qui est optimiste quant à l’expansion du pouvoir du financement participatif dans le pays et au-delà.

L’Association allemande de financement participatif a récemment apporté des améliorations au cadre juridique du financement participatif. Selon les amendements, la limite d’investissement individuelle a été portée de 10 000 euros à 25 000 euros par investisseur et par an.

Si vous envisagez de lancer une plateforme de financement participatif dans des pays européens, nous vous recommandons de suivre les règles de réglementation du financement participatif dans un pays donné sous forme de note.

Résumons

Les régulateurs financiers alternatifs cherchent à améliorer l’environnement des entrepreneurs et à protéger les investisseurs contre la fraude, régulant ainsi une saine concurrence sur le marché.

Bien entendu, la réglementation au Royaume-Uni et aux États-Unis est bien mieux développée que dans les pays européens, mais cela ne signifie pas que vous n’avez pas la possibilité de créer une entreprise d’investissement prospère en Lettonie, en Allemagne ou à Malte.

Vous avez juste besoin de plus d’efforts et de temps pour comprendre le cadre juridique d’un pays donné et, très probablement, faire appel à des sous-traitants.