Top 5 des plateformes britanniques de financement participatif immobilier

Meilleurs articles

- Les meilleures plateformes de crowdlending en Europe 2022

- Comment créer un revenu passif grâce au prêt P2P ?

- Le financement participatif en capital au Royaume-Uni : comment cela fonctionne et meilleures plateformes d’actions

- Financement participatif ou investissement providentiel : quelle est la différence

- Financement participatif en Allemagne : aperçu du marché et des principales plateformes

Le financement participatif d’investissements immobiliers est souvent considéré comme une opportunité d’investissement intéressante.

Les investissements immobiliers ont toujours été considérés comme un choix judicieux pour investir votre argent pour une raison simple : tant que les gens vivront sur cette planète, ils auront besoin d’un abri.

Jusqu’à ces dernières années, il n’y avait que deux options principales pour devenir investisseur immobilier.

Vous pouvez soit acheter la propriété vous-même, soit investir dans une FPI, une fiducie de placement immobilier. Comme vous pouvez le supposer, ces options nécessitent une barrière financière importante pour entrer.

Mais l’introduction du financement participatif a changé la donne puisqu’elle permet d’abaisser le seuil d’investissement.

Cette circonstance à elle seule, combinée au développement de plateformes conviviales, a attiré un large bassin de nouveaux investisseurs.

Dans cet article, nous allons mettre en évidence les 5 meilleures plateformes de financement participatif immobilier au Royaume-Uni.

Mais avant de passer à eux, rafraîchissons d’abord quelques notions de base.

Qu’est-ce que le crowdfunding immobilier ?

Le principe du financement participatif dans le secteur immobilier n’est pas différent de celui des autres entreprises de financement participatif.

Les investisseurs entrent en contact avec des entreprises qui réalisent des projets de construction ou représentent des REIT sur des plateformes de financement participatif immobilier.

Ils financent un projet ou une entreprise pour réaliser des bénéfices en retour.

Au Royaume-Uni, tous les investissements basés sur le financement participatif sont réglementés par la Financial Conduct Authority (FCA).

Comment fonctionne le financement participatif pour les biens de placement ?

Le financement participatif s’est révélé être une solution efficace pour l’immobilier, principalement parce qu’il nécessite beaucoup de capital.

Qu’il s’agisse de la rénovation d’un bâtiment ou d’une construction neuve, les coûts de planification, de matériaux et de construction sont pour le moins considérables.

C’est pourquoi il est devenu courant chez les promoteurs immobiliers et les professionnels de contacter des investisseurs individuels pour apporter leur contribution au capital par le biais d’une plateforme de financement participatif immobilier.

Du point de vue de l’investisseur, l’introduction du compte d’épargne individuel IFISA (Innovative Finance Individual Savings Account) est également devenue un facteur encourageant. Il s’agit essentiellement d’un compte d’épargne qui vous permet d’investir jusqu’à 20 000£ par an sans être imposé.

Les dernières statistiques indiquent que les plateformes de financement participatif ont enregistré un afflux impressionnant d’investissements de la part de personnes tirant parti de leurs IFISA, y compris les investissements immobiliers.

Il semble donc que cet arrangement soit bénéfique pour les deux parties impliquées.

Avantages du financement participatif immobilier :

- Minimum d’investissement inférieur à celui de l’investissement immobilier traditionnel.

Le financement participatif immobilier permet aux investisseurs moyens de bénéficier de rendements supérieurs à la moyenne.

- Opportunité de diversification

De nombreux experts en placement recommandent d’ajouter des prêts immobiliers pour renforcer votre portefeuille.

- Accès et accessibilité.

Grâce au financement participatif, vous pouvez accéder à une plus grande sélection de projets qui, autrement, auraient été inaccessibles. Par exemple, construire un gratte-ciel ou un immeuble d’appartements.

Les inconvénients du financement participatif immobilier

- Faible liquidité.

Cela signifie que vous ne pouvez pas retirer vos fonds quand vous le souhaitez.

La durée de l’investissement est normalement spécifiée dans le plan d’affaires de la société prêteuse. En termes simples, votre argent est gelé pendant cette période.

- Risques de pertes.

Cela n’est pas propre à l’immobilier ou à l’investissement participatif en général.

Comme pour tout autre type d’investissement, il est important de faire ses recherches et de vérifier la fiabilité du sponsor et de toutes les parties impliquées.

Tous facteurs pris en compte, le financement participatif immobilier propose des prêts rentables et à faible risque.

Donc, si vous êtes convaincu qu’il est grand temps de l’essayer, vous trouverez ci-dessous les plateformes qui se sont récemment fait un nom dans l’industrie.

Les 5 meilleures plateformes de financement participatif immobilier au Royaume-Uni

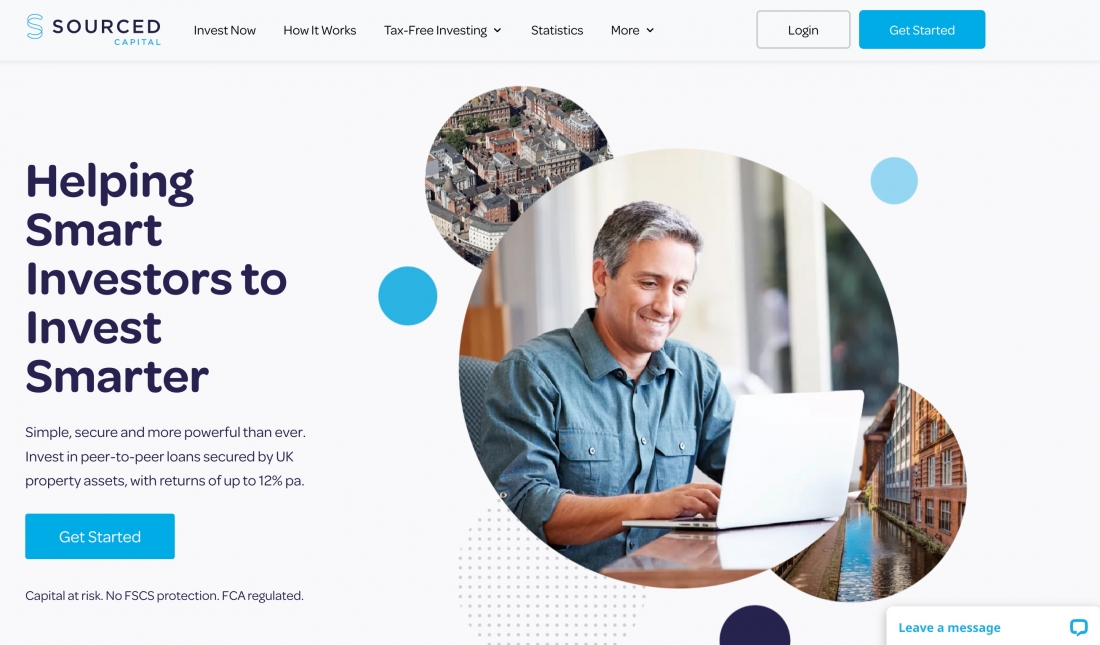

Capital sourcé

Investissement minimum : 250£.

Auto Invest : oui.

Type d’investissements : dette.

Sourced Capital fonctionne comme une plateforme de prêt direct basée sur le modèle de prêt P2P traditionnel, où les emprunteurs demandent des prêts et les investisseurs financent des projets.

Elle propose des investissements dans l’immobilier commercial et résidentiel. En moyenne, leurs projets durent de 6 à 18 mois.

Sourced Capital travaille directement avec les promoteurs immobiliers.

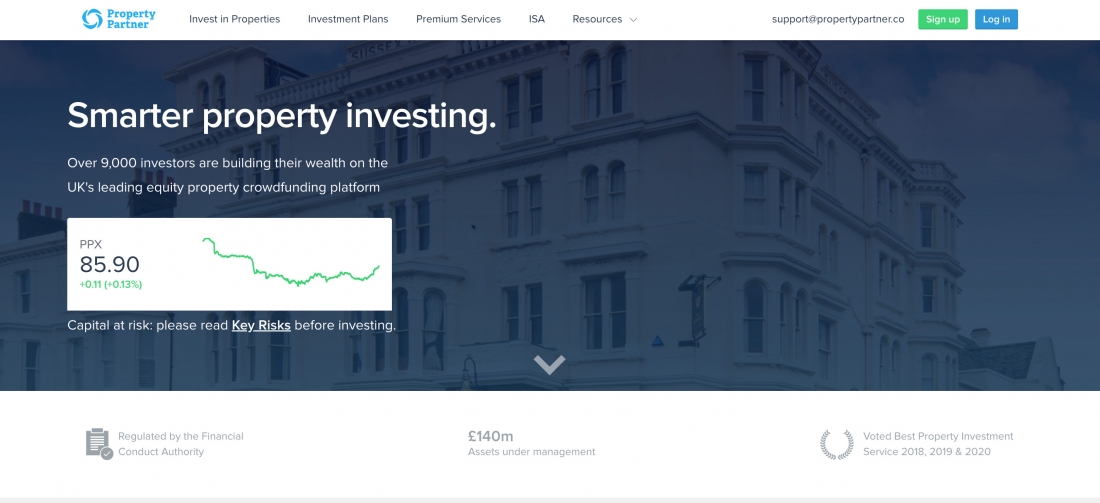

Partenaire immobilier

Investissement minimum : 1000£.

Auto Invest : oui.

Type d’investissements : dette, fonds propres, marché de revente.

Property Partner est l’une des plateformes de financement participatif immobilier les plus connues et les plus importantes du Royaume-Uni.

Il s’agit principalement d’une plateforme de financement participatif en capital, ce qui signifie que vous obtenez la propriété partielle de la propriété dans laquelle vous investissez.

Dans ce cas, vous aurez deux sources de revenus : des versements réguliers provenant des loyers des locataires et un rendement supplémentaire si le prix de l’immobilier augmente.

Les propriétés mises à la disposition des investisseurs sont des unités résidentielles : des blocs d’appartements, des logements entiers pour étudiants ou des maisons séparées.

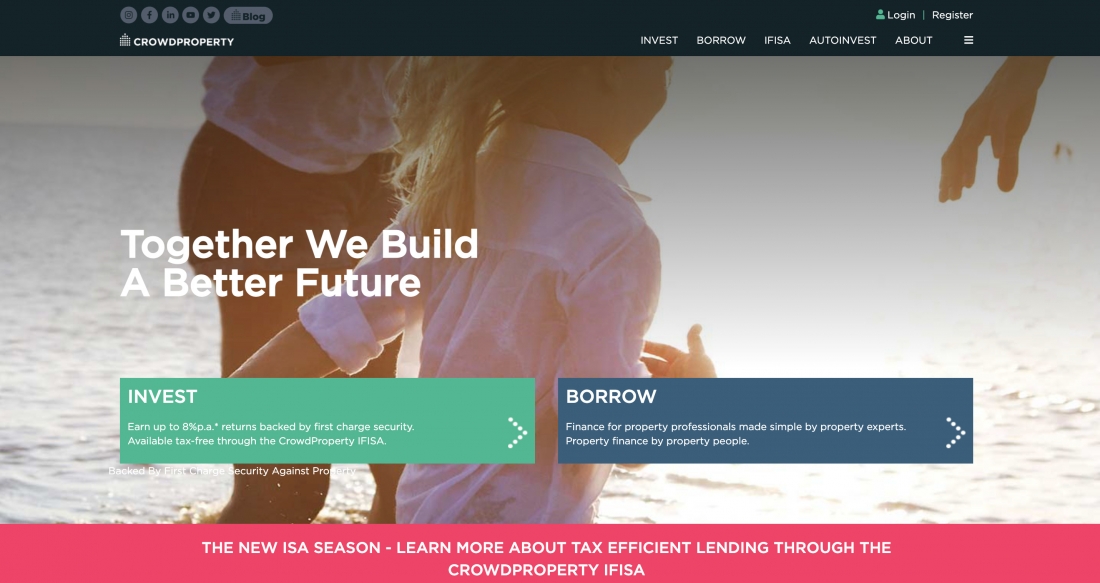

CrowdProperty

Investissement minimum : 500£.

Auto Invest : oui.

Type d’investissements : dette.

CrowdProperty fonctionne comme une place de marché de prêts P2P, ce qui signifie qu’elle traite exclusivement des prêts de dette P2P. Elle coopère avec des professionnels de l’immobilier de petite et moyenne taille.

La plateforme prend en charge la sécurité en premier lieu, ce qui constitue l’un des niveaux de sécurité les plus élevés disponibles pour une propriété.

Cela signifie que si la propriété est en défaut, l’entreprise est la première à être remboursée, une fois la propriété vendue.

Montée de capital

Investissement minimum : 1000£.

Auto Invest : non.

Type d’investissements : dette, marchés de revente.

CapitalRise est une plateforme de prêt immobilier P2P primée qui propose des prêts immobiliers contre des biens immobiliers de premier ordre à travers le Royaume-Uni. Parmi les lieux les plus emblématiques, citons Knightsbridge, Eaton Square et Grosvenor Square.

Sa mission est de révolutionner l’ancienne façon d’investir en éliminant les intermédiaires et en donnant aux investisseurs un accès direct aux prêts immobiliers.

CapitalRise offre également la possibilité de vendre votre investissement à un autre membre de CapitalRise, si vous ne souhaitez plus le conserver à la fin de sa durée.

Dans ce cas, des frais de 1,5 % du montant de la vente vous seront facturés. Pour l’acheteur, aucun frais n’est prévu.

Prêter investir

Investissement minimum : 100£. Mais avant de commencer à investir, vous devez placer au moins 5 000£ sur la plateforme.

Auto Invest : oui.

Type d’investissements : dette, marché de revente.

LendInvest est également une plateforme de financement participatif immobilier P2P qui finance les petits et moyens développeurs. Il vise à soutenir la construction de petites maisons afin d’offrir plus de logements aux résidents du Royaume-Uni.

Compte tenu du montant d’investissement initial supérieur à la moyenne, LendInvest travaille avec des investisseurs accrédités et expérimentés.

Elle propose des prêts de développement ainsi que des prêts d’achat à la location. Cela signifie que vous détiendrez une part de propriété et que vous obtiendrez des bénéfices sur les loyers des locataires.

Résumé

Le financement participatif immobilier au Royaume-Uni a connu une hausse importante au cours des dernières décennies, ce qui ne fait que confirmer la demande de la société à cet égard.

Comparé aux autres options d’investissement disponibles sur les plateformes de financement participatif, l’immobilier a acquis la réputation d’être un secteur relativement rentable.

Pourtant, vous devez savoir qu’il n’y a toujours aucune garantie que vos fonds seront définitivement remboursés.

Avant de prendre une décision financière, il est important de faire ses devoirs : considérez tous les avantages et les inconvénients, prenez connaissance des réglementations applicables et vérifiez la fiabilité de tous les parties participantes.