Le prêt P2P : est-ce sûr ?

Meilleurs articles

- Les meilleures plateformes de crowdlending en Europe 2022

- Comment créer un revenu passif grâce au prêt P2P ?

- Le financement participatif en capital au Royaume-Uni : comment cela fonctionne et meilleures plateformes d’actions

- Financement participatif ou investissement providentiel : quelle est la différence

- Financement participatif en Allemagne : aperçu du marché et des principales plateformes

C’est une question juste que tout investisseur potentiel devrait se poser avant de se lancer dans une nouvelle activité.

Regardons les choses en face : les entreprises d’investissement sans risque n’existent tout simplement pas. Comme tout autre investissement, le prêt P2P comporte certains risques.

Par définition, tout type d’investissement implique toujours la possibilité de perdre l’argent investi. Et ce n’est qu’aux connaissances, à l’expérience et à la diligence de l’investisseur d’éviter cet événement désagréable.

Dans cet article, nous allons mettre en évidence les principaux facteurs de risque dont chaque investisseur doit être conscient avant de se lancer dans un investissement de prêt P2P. Bien entendu, nous partagerons les conseils et astuces pour évaluer les risques d’investissement P2P et les gérer lorsque cela est possible.

J’espère que cela vous aidera à faciliter votre parcours d’investissement. Attachez vos ceintures de sécurité, c’est parti !

Risque 1. La plateforme P2P s’avère frauduleuse

La vérité est qu’il existe en effet des risques élevés de tomber sur une plateforme P2P peu fiable. Le marché P2P connaît une croissance rapide, créant les conditions, la demande et la concurrence nécessaires à une augmentation des prêts P2P plateformes pour y accéder.

Il s’agit certainement d’une tendance positive qui donne aux investisseurs un choix décent et stimule les plateformes à offrir de meilleures conditions d’investissement. Dans le même temps, tous les pays n’ont pas introduit de réglementation pour ce que l’on appelle le « financement participatif basé sur les prêts », ce qui place les emprunteurs et les investisseurs dans une position vulnérable.

Les escrocs ont une chance parfaite de se déguiser en plateformes de prêt P2P légitimes et de réaliser des « bénéfices ». Malheureusement, dans la plupart des cas, ils parviennent à s’en sortir bien avant que leur comportement frauduleux ne soit découvert.

Bien entendu, on peut intenter une action en justice pour récupérer l’argent perdu. Pourtant, aussi amer que cela puisse paraître, les chances de le reconquérir sont très faibles.

Le point positif est qu’il existe un moyen de minimiser le risque d’être impliqué dans une escroquerie. En prenant ces précautions, vous pouvez identifier les fournisseurs P2P suspects avant de leur confier votre investissement.

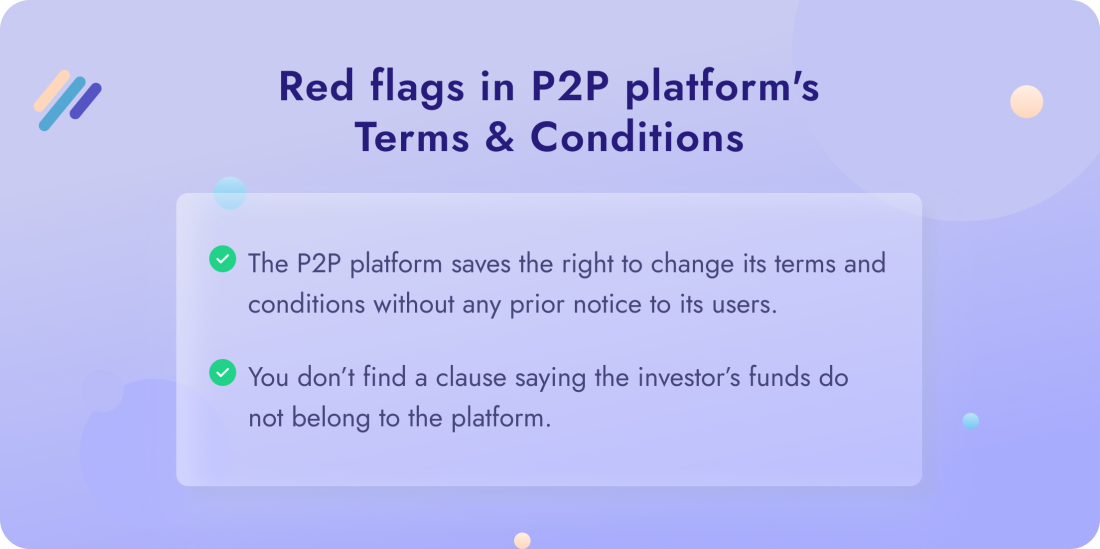

- Découvrez les termes et conditions de la plateforme avant de vous inscrire.

Outre les dispositions générales, renseignez-vous sur le scénario de la plateforme en cas de cessation d’activité ou de faillite de l’emprunteur.

Faites également attention s’il y a l’un des drapeaux rouges ci-dessous :

Ce sont des clauses dangereuses qui permettent à la plateforme de modifier les termes et conditions quand elle le souhaite, avec toute innovation qu’elle juge appropriée.

- Vérifiez si la plateforme dispose d’une page À propos de nous appropriée avec la direction présentée et ses coordonnées répertoriées.

Nous vous recommandons de consulter leur page LinkedIn ou tout autre réseau social disponible pour voir dans quelle mesure ils sont transparents sur les activités de la plateforme.

Si l’un des noms revient dans les médias concernant des escroqueries, du blanchiment d’argent ou tout autre stratagème frauduleux, c’est un signal d’alarme brûlant.

- Demandez un modèle de contrat de prêt.

Prenez contact avec l’entreprise pour consulter l’accord et poser des questions, si nécessaire, avant de le signer.

Les réponses vagues, le manque de communication efficace ou les tracas que vous remarquez ne créent pas une image digne de confiance.

- Vérifiez si l’investissement de prêt P2P est assorti de garanties de rachat.

La garantie de rachat est l’engagement de la plateforme ou de l’initiateur du prêt à restituer les fonds à l’investisseur, en cas de faillite de l’emprunteur.

Encore une fois, c’est ce qui est généralement indiqué dans les conditions générales.

Dans l’ensemble, toute plateforme de prêt P2P est une activité qui ne cesse d’évoluer : elle peut connaître des hauts et des bas, des changements de gestion ou la mise en œuvre de nouvelles politiques. Il est donc crucial de rester au courant des événements et de se renseigner de temps à autre sur l’expérience des autres investisseurs avec le fournisseur P2P.

Nous vous recommandons de suivre les blogs des investisseurs qui partagent les impressions et les avis de leurs plateformes. Le fait de détecter un signal d’alarme dès le début peut vous éviter des pertes d’investissement plus importantes à l’avenir.

Risque 2. L’initiateur du prêt fait faillite

L’initiateur du prêt joue le rôle d’intermédiaire dans un écosystème de prêt P2P. Imaginez que vous n’avez pas envie de rechercher vous-même des prêts, alors vous investissez simplement votre argent et confiez le reste à un initiateur de prêt.

Entre-temps, les emprunteurs font une demande de prêt en soumettant leur dossier de crédit et leurs antécédents professionnels à l’initiateur du prêt. Ensuite, cette entité, généralement une entreprise, trouve le prêt le plus approprié en fonction du profil de l’emprunteur. Enfin, la société à l’origine du prêt vend ces prêts sur les marchés des prêts P2P.

Contrairement aux plateformes de prêt P2P traditionnelles, sur un marché P2P, vous ne prêtez pas directement aux emprunteurs, mais par l’intermédiaire d’un initiateur de prêt.

En règle générale, les sociétés de prêt sont des organisations non bancaires qui n’ont pas besoin de licence bancaire dans la plupart des pays européens. Et il faut reconnaître que le risque qu’un prêteur fasse faillite ou quitte le marché est élevé. Certains des plus grands fournisseurs de services P2P, comme Mintos, ont vu leurs sociétés de prêt cesser leurs activités. Cela a sérieusement porté atteinte à la réputation.

Du point de vue de l’investisseur, vous devez comprendre qu’il n’existe aucun moyen d’éliminer complètement ce risque. Dans la plupart des cas, les sociétés de prêt sont basées dans différents pays et sont soumises à d’autres lois et normes politiques.

Le mieux que vous puissiez faire est de consulter les propriétaires et le PDG de l’entreprise, de consulter les rapports financiers, s’ils sont divulgués au public, et de faire des recherches sur la société mère, le cas échéant.

Faire une vérification approfondie des antécédents de l’initiateur du prêt n’est pas du tout facile. Tout remonte donc au premier paragraphe : choisir un fournisseur de prêt P2P fiable, en espérant qu’il ait fait preuve de diligence raisonnable.

Risque 3. L’emprunteur fait faillite

En d’autres termes, le risque de défaillance de votre prêt est dû au fait que l’emprunteur ne peut pas rembourser la dette.

L’ampleur de ce risque dépend dans une large mesure de la qualité des prêts. De nombreuses sociétés initiatrices de prêts et plateformes de prêt élaborent leurs propres critères pour déterminer si l’emprunteur peut demander un prêt ou non.

Ils se réfèrent généralement aux détails de l’emploi et au revenu régulier de l’emprunteur. En outre, les emprunteurs peuvent être invités à fournir des informations sur leurs dépenses mensuelles, leurs antécédents de crédit et toute autre dette.

Pour les garanties de sécurité, les initiateurs du prêt investissent généralement 5 à 15 % du prêt eux-mêmes, ce qui signifie qu’ils souhaitent également s’assurer du remboursement de la dette. C’est l’une des garanties de sécurité les plus courantes de nos jours.

En ce qui concerne les mesures que vous pouvez prendre vous-même pour minimiser le risque de perdre des fonds en raison d’un défaut de paiement, voir ci-dessous :

- investir dans des plateformes de prêt P2P sécurisées ou des places de marché assorties de garanties de rachat ;

- renseignez-vous sur les taux de défaut de la plateforme P2P. 5 % à 10 % sont des indicateurs normaux dans les conditions actuelles du marché ;

- diversifiez votre investissement de prêt P2P en investissant dans différents types de prêts ;

- lisez les critiques et restez au courant de l’actualité.

Risque 4. Le marché traverse une crise

C’est le risque que tu ne peux pas influencer. Ce facteur ne mérite guère d’attention lorsque l’économie est en croissance.

Mais toute crise mondiale, comme l’épidémie de COVID-19 ou la dernière guerre brutale russe en Ukraine qui se poursuit, secoue le marché et ne passe pas inaperçue auprès des investisseurs.

Dans le cas de la pandémie, les plateformes P2P étaient confrontées à de nombreux emprunteurs incapables de rembourser leurs prêts. En raison de toutes ces restrictions et de tous les problèmes médicaux, de nombreuses personnes ont tout simplement perdu leur emploi ou leur entreprise. En fait, les plateformes P2P elles-mêmes ont dû licencier un grand nombre d’employés pour rester à flot.

En ce qui concerne l’invasion russe à grande échelle en Ukraine, la situation est la suivante :

- Des sanctions ont été imposées aux principales banques russes, les laissant déconnectées de SWIFT. Les emprunteurs ont donc de sérieuses difficultés à rembourser leurs prêts.

- Les activités P2P ukrainiennes, quant à elles, semblent paralysées pour le moment, même si d’autres industries des régions les moins touchées par la guerre reprennent lentement leurs activités.

- Le risque d’investissement a considérablement augmenté dans les pays qui partagent une frontière avec la Russie.

Il est juste de prévoir que les investisseurs sont susceptibles de s’attendre à des retards de paiement, à d’éventuels défauts de paiement et à des pertes dues aux fluctuations des devises.

Dans les deux cas, les plateformes P2P ont puisé dans leurs réserves de trésorerie pour rembourser leurs prêteurs, tandis que les investisseurs tentent de retirer leurs fonds, ce qui a entraîné une augmentation de la demande de liquidités. Il s’agit d’un test sérieux pour un fournisseur P2P qui améliorera la réputation de l’entreprise ou l’endommagera.

Pourtant, ce sont là des exemples d’événements mondiaux qui affectent non seulement le marché du P2P mais aussi l’économie mondiale.

Comme indiqué précédemment, il est difficile de prévoir ce que pourrait réserver une crise future et comment la prévenir.

Notre seul conseil ici est de toujours diversifier votre investissement entre différents types de prêts et différents pays. De cette façon, vous avez moins de chances de perdre tous vos investissements, en maintenant un ratio positif entre le rendement et le bénéfice.

Conclusion

Tout bien considéré, le plus grand risque lié à un investissement de prêt P2P est d’être victime d’une arnaque ou de tomber sur un emprunteur peu fiable.

Même si le P2P est déjà un phénomène bien établi sur le marché financier, il manque toujours de transparence. La bonne chose est que les meilleures plateformes font de leur mieux pour introduire des outils et des mesures visant à améliorer ce domaine.

En ce qui concerne la principale question explorée dans cet article, « Le prêt P2P est-il sûr ? » notre réponse est qu’il est aussi sûr que n’importe quel autre type d’investissement. Si vous êtes conscient des risques existants et que vous faites preuve de diligence raisonnable pour prendre les précautions nécessaires, il y a de bonnes chances d’avoir une expérience d’investissement positive avec les prêts P2P.